マイホーム購入は「一生の買い物」と言われます。購入時に、父母や祖父母から資金提供を受ける方も多いことでしょう。

住宅取得等資金の贈与税の非課税の特例を利用することで、資金贈与に伴う税金の負担を抑えられる可能性があります。

目次

住宅取得等資金の贈与税の非課税の特例とは

この特例は、父母や祖父母から住宅を取得するための資金の贈与を受けても、一定額までは贈与税がかからないという制度です。

本特例が制定されて以降、限度額は段階的に下がってはいますが、それでも基礎控除額の110万円に加えて最大で1,000万円が非課税になる可能性があります。

この特例は、令和4年(2022年)1月1日から令和5年(2023年)12月31日までに住宅資金として贈与を受けた場合において、一定の要件を満たすときに対象となります。

主な要件と期限

特例を受けるための受贈者(贈与される人)の主な要件と期限です。

- 贈与を受けるのは直系卑属(子や孫)である

- 20歳以上である

(民法改正による成人年齢引き上げにともない、令和4年4月1日以降は18歳以上であることが要件となります) - 贈与を受けた年の合計所得金額が2,000万円以下である

- 取得の期限:贈与を受けた年の翌年3月15日までに住宅用の家屋を新築や取得等をすること

- 居住の期限:贈与を受けた年の翌年3月15日までにその家屋に居住すること

非課税限度額

| 居住用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

|---|---|---|

| 契約の締結時期にかかわらず | 1,000万円 | 500万円 |

(注1)「省エネ等住宅」とは、一定の省エネ等基準(断熱等性能等級4もしくは一次エネルギー消費量等級4以上であることなど)に適合する住宅用の家屋であるという、一定の証明書などを贈与税の申告書に添付することにより証明されたものをいいます。

(注2)本特例は「新耐震基準に適合していること」が要件ですが、登記簿上の建築日付が昭和57年(1982年)1月1日以降ならば、その家屋は新耐震基準に満たしているものとみなされます。

ただし、昭和56年(1981年)12月31日以前に建築された住宅については、新耐震基準に適合していることが要件となります。

間違うと特例が適用されない!注意点

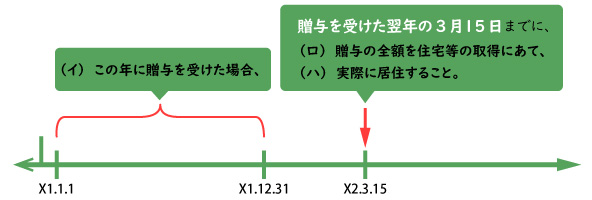

贈与を受けた年の翌年3月15日までに、住宅取得等資金の全額をあてて住宅用の家屋の新築等をすること

贈与を受けた全額を住宅等の取得に直接あてる必要がありますので、住宅ローンの返済にあてた場合等は適用を受けることはできません。

また、あくまで住宅の取得をメインとした特例です。贈与を受けた金額の一部を住宅の取得に伴う土地の取得にあてることはかまいませんが、全額を土地の取得だけにあてると適用を受けることはできません。土地だけでなく必ず住宅にもあてるようにしてください。

贈与を受けた年の翌年3月15日までに、その家屋に居住すること

または15日以降に遅滞なくその家屋に居住することが確実であると見込まれること

住民票を移すだけではなく、実際に上記の期日までに住んでいる必要があります。

そして、この特例の一番のポイントは(イ)贈与を受けた時期、(ロ)受けた贈与を住宅等の取得にあてた時期、(ハ)実際に居住した時期の3つの時期です。

この時期について誤解をされている方が多く、ここを少しでも間違うと適用を受けることができなくなるので注意が必要です。

取得期限等の延長について

「災害に基因するやむを得ない事情」により、取得期限までに新築等ができなかった場合または居住期限までに居住ができなかった場合には、それぞれの期限が1年延長され、特例の適用を受けることができます。

今般の新型コロナウイルス感染症の影響により、工事の施工ができない、工期が延長した等により生じた遅延であれば、この「災害に基因するやむを得ない事情」に該当するものと認められます。

デメリットはないの?

この制度は相続税対策にもなりますし、亡くなる前3年以内の贈与が相続税の課税価格に加算されるというルールの適用もありません。

一見するといいことずくめのようですが、以下3つの理由から、必ずしもいいと言えません。

- 要件が細かく定められている

取得と居住の期限については上述しましたが、この他にも贈与を受ける人の要件や住宅用の家屋の新築、取得または増改築等の要件が事細かに定められています。 - 申告が必要

この制度を適用することにより納付税額がない場合であっても、必ず翌年3月15日までに申告をしなくてはなりません。 - 小規模宅地等の評価減が使えなくなる可能性がある

小規模宅地等の評価減については、別居していても持家のない親族であればこの特例の適用を受けられる場合があります。居住用小規模宅地をお子さまに相続させようとお考えであれば「あえて子どもには住宅を持たせない」という選択肢も考えられます。

おわりに

今回、ご紹介した内容と間違えやすい制度で「相続時精算課税制度」というものがあります。

贈与税の制度ですが、今回のコラムの内容とは別のものですのでご注意ください。

私たち辻・本郷 相続センターでは、生前贈与についてのご相談も承っております。お気軽にお問い合せください。