夫(または妻)は既に亡くなっているが、義理の父母がおり長年介護をしてきた。なのに、いざ相続となった時“遺産を一銭ももらえなかった”。

以前はこのようなケースがたくさんありました。

民法改正により、特別寄与料(とくべつきよりょう)が設けられ、寄与に相当する金銭を請求できるようになりましたので、ポイントを解説します。

執筆:辻・本郷 相続センター 関西事務所

特別寄与料の制度ができた背景

改正前でも“寄与分”というものがありましたが、これは相続人に限定されていました。

このため、例えば被相続人(亡くなった人)の長男の妻が介護に貢献していた場合、長男の寄与分として考慮し、解決をはかることができることもありましたが、既に長男が亡くなっていた場合、(遺言がなければ)妻は全く遺産がもらえず、不公平だという指摘が出てきます。

民法改正により、2019年7月1日以後開始の相続については、特別寄与料の制度が設けられ、相続人以外の親族で被相続人に対して特別な寄与をした者(以下、特別寄与者という)はその貢献が考慮され、相続人に対して特別寄与料を請求できるようになったのです。以下、ポイントをまとめます。

特別寄与者になれる人

特別寄与料を請求できる特別寄与者は、以下の2つの要件を満たしていなければなりません。

要件1:被相続人の親族であること(相続人および放棄者等を除く)

※親族とは:被相続人の配偶者、6親等以内の血族、3親等以内の姻族をいう

※親族以外の者や内縁の妻は特別の寄与をしていたとしても対象にはならない

要件2:被相続人に対して無償で療養看護その他の労務の提供をしたことにより、被相続人の財産の維持または増加について特別な寄与をしたことが証明できること

※被相続人の介護または被相続人の行っていた事業の手伝いなどを無償で行うことになります。

無償での行為に限定されていますので、介護について謝礼金を受け取っている場合や、事業について労務の対価として給与を受けているときは対象になりません。

寄与料の算定方法

介護を行った場合の寄与料の算定方法は、介護報酬基準額等を参考にして、日当額を決め下記の算式により算出します。

第三者の日当額 × 療養看護日数 × 裁量割合(0.5~0.8)

- 特別寄与料は、相続人と特別寄与者との間の協議により決定し、相続人が、相続分で負担します。なお、協議がまとまらない場合は家庭裁判所で決定することとなります。

また、家庭裁判所への申立てを行う期限は、特別寄与者が相続開始を知った時から6カ月以内または相続開始の時から1年を経過した日までになりますので注意が必要です。 - 寄与料の支払金額は、被相続人が相続開始時において有していた財産の価額から遺贈の価額を控除した残額を超えることができません。遺言がある場合は注意が必要です。

- 必要な書類(証明書)特別な寄与をしていたと証明できるものが必要になります。

例えば、介護をしていた場合には介護日誌やその介護に伴って支出した費用の領収書などがあげられます。

その他、被相続人との連絡の記録やメール、手紙などは残しておくことが望ましいです。

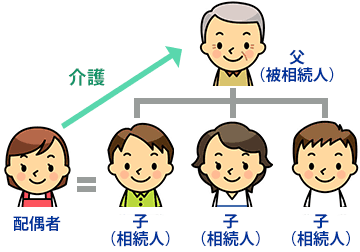

具体的事例

被相続人 父

相続人 子3人

父の子の配偶者が父の介護を1年間行った場合

※介護の内容によって金額および裁量割合は上下しますが、日当額6,000円、裁量割合0.7と仮定します

特別寄与料の額

6,000円 × 365日 × 0.7(裁量割合)≒ 約150万円

相続人は特別寄与者に対してそれぞれ相続分 150万円 × 1/3 = 50万円を支払う。

相続人(子)の配偶者の相続税の申告

特別寄与料の支払いが確定した場合には、特別寄与料の取得した子の配偶者は150万円を被相続人より遺贈により取得したものみなして相続税の計算を行います。申告期限はその支払確定した日の翌日から10カ月以内になります。その他、3年以内に被相続人からの贈与がある場合には相続税の課税価格に算入され、被相続人の子の配偶者であるため、その相続税額については2割加算の適用があります。

相続人(子)の相続税の申告

子は特別寄与料の支払いを行うため、それぞれの特別寄与料の額50万円は相続税の課税価格から控除します。すでに相続税の申告を行っている場合には更正の請求を行います。更正の請求の提出期限は特別寄与料の支払確定した日の翌日から4カ月以内です。

まとめ

特別寄与料は特別寄与者と相続人との協議により決定するため、話がまとまらないケースも考えられます。

もし、生前に介護等の特別な寄与が発生している状況になった場合には、特別寄与料相当額を以下のような方法で事前に準備する方がいいかと考えられます。

- 遺言により特別寄与者へ遺贈を記載する(相続税課税、2割加算あり)

- 生前贈与により特別寄与者へ渡す(贈与税課税、暦年贈与110万円の非課税を利用)

- 特別寄与者を生命保険の受取人とする(相続税の非課税なし、2割加算あり)

- 介護について働きに応じてその都度支払を行う(所得税課税)

- 生前に父と養子縁組を行う(相続税課税、相続人)

私たち辻・本郷 相続センターには、数多くの事例がございます。相続の専門家が対応いたしますので、お気軽にご相談ください。