相続税の計算をする際、誰が遺産をもらうかによって納める相続税が変わることはご存じでしょうか。

相続税が思わぬ負担増になることもありますので注意が必要です。

目次

相続税額の2割加算とは

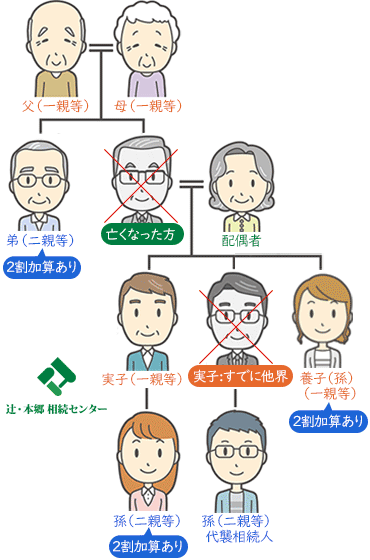

相続税を納める人が、亡くなった人(被相続人)からみて「配偶者、一親等の血族」以外の人の場合は、その人の相続税額が20%増しになります。

これを相続税額の2割加算といいます。

この制度の目的は?

遺産は遺された家族の生活を保護するために必要なものであり、亡くなった方に血縁関係が近い人とそうでない人とで差がつけられるべきと考えられています。

また、被相続人の子を飛ばして孫が遺産をもらうことは、相続税の課税が1回に減るため(本来2回:①親⇒子、②子⇒孫)、世間一般の相続と平等・公平にという目的もあります。

2割加算の対象とならない人の具体例(血縁関係が近い人等)

2割加算の対象とならない、血縁関係が近い人をみていきましょう。

- 配偶者(夫、妻)

- 実子

- 実子の代襲(だいしゅう)相続人(孫など)

- 孫以外の養子

- 父、母

- 代襲相続人である孫

孫養子、代襲相続人である孫については、後半でご説明します。

2割加算の対象となる人の代表例

さきほど「2割加算の対象とならない人の具体例」に挙げた以外の人が対象です。代表的な対象者を紹介します。

- 兄弟姉妹(二親等血族)

- おい、めい(兄弟姉妹の子、三親等血族)

- 内縁の夫や妻

- 遺言により遺産を受け取ることになった親族や友人・知人など

「孫養子」がいる場合

「孫養子」は2割加算の対象

養子は一親等血族となり2割加算されません。しかし、孫を養子にしていた場合(「孫養子」)は注意が必要です。

「この制度の目的は?」でも触れましたが、孫を養子にすれば子を飛ばすことになり、相続税の課税回数が1回に減ります。

そのため「孫養子」は相続税上、一親等血族から除かれ、2割加算の対象として扱われます。

相続対策としてお孫さんと養子縁組をされる場合もありますが、相続税が2割増えてしまい結果的に納税後の遺産が減ってしまう可能性もあります。

「孫養子」が代襲相続人の場合は、2割加算の対象とならない

「孫養子」が2割加算の対象とならないケースがあります。それは代襲相続が発生している場合です。

代襲相続とは、被相続人が亡くなる以前に、その被相続人の子が亡くなっていた場合に起こる相続のことで、先に亡くなった子の代わりに、その子(被相続人の孫)が相続権を引き継ぎます。

代襲相続人である孫は、民法上「二親等の血族」に該当しますが、相続税法上は「一親等の血族」(被相続人の子の立場)と考えて2割加算の対象とはなりません。

代襲相続人である「孫養子」も、養子としての立場、代襲相続人としての立場と二重の相続資格をもっているため、2割加算の対象とならないことになっています。

おわりに

相続人が複数になる場合は、引き継ぎが複雑になる場合があります。

近年は、相続が発生した場合に誰が遺産を受け取ることになるのかを考えて、事前に準備される方も多くなってきました。

お悩みがございましたら、辻・本郷 相続センターへお問い合わせください。