自分の財産を他の人に無償で渡すことを「贈与」といいます。

贈与には渡し方によっていくつか種類があり、それぞれにメリット・デメリットがあります。

今回は、贈与する方がご逝去されたタイミングに行われる2つの贈与「死因贈与(しいんぞうよ)」と「遺贈(いぞう)」についてご紹介します。

死因贈与とは

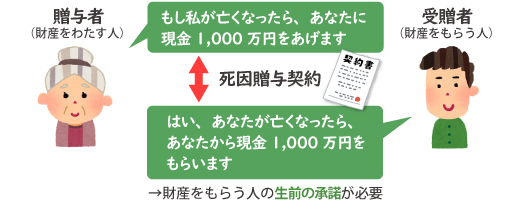

贈与のうち、ご自分が生きている間に行う贈与を「生前贈与」ということに対し、ご自分の死亡を条件として贈与契約を結ぶことを「死因贈与」といいます。

死因贈与契約は贈与者が亡くなることによって、効力が生じます。

死因贈与の場合、贈与契約書を作成して契約を交わしても、生前贈与とは異なり、契約の時点では贈与税は課税されません。

贈与者(財産をわたす人)の相続が発生し、受贈者(じゅぞうしゃ:財産をもらう人)が財産を取得した時点で相続税が課税されます。

遺贈との違い

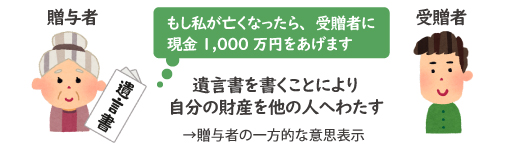

「遺贈」とは、遺言書を書くことによって、自分が亡くなった時に自分の財産を他の人にわたすことをいいます。「遺贈」と「死因贈与」のどちらも相続税が課税されるという点は同じです。

しかし、「遺贈」は財産をわたす側による一方的な意思表示になりますが、「死因贈与」は財産をわたす側ともらう側のお互いの合意が必要になります。

また、死因贈与の場合、「同居して生活の面倒をみてほしい」「自宅の維持管理をしてほしい」というように、贈与者(財産をわたす人)が受贈者(財産をもらう人)に対して、何らかの義務・負担を約束する「負担付死因贈与契約」を交わすことができます。

「遺贈」の場合、遺言書を書いた後も、いつでもその内容を自由に書き換えることができます。

一方、「負担付死因贈与契約」を締結し、受贈者がその負担を履行した場合、贈与者は贈与契約を自由に撤回することができなくなりますので、財産をもらう人の権利が守られます。

死因贈与の注意点

死因贈与は贈与税ではなく、相続税の課税対象になりますが、不動産の登記については「贈与」としての取扱いになります。

相続が発生し、遺言によって不動産を取得した場合に比べますと、登記の際の登録免許税や不動産取得税が高くなりますのでご注意ください。

相続対策をご検討されている方は、ぜひ辻・本郷 相続センターまでお気軽にご相談ください。