相続税申告は期限があり、相続の開始があったことを知った日の翌日から10カ月以内に行わなければなりません。

「相続の開始があったことを知った日」とは、通常の場合は被相続人の方が亡くなった日にあたりますが、事故や災害、孤独死、失踪など、さまざまな事情により亡くなった日がわからないケースもあります。このような場合の「相続の開始があったことを知った日」の考え方についてご紹介します。

相続開始日が死亡日でない場合もある?

一般的には人が亡くなったことによって相続が開始しますが、死亡以外にも、失踪宣告や認定死亡など、法律上死亡したとみなされる認定死亡制度が存在します。

法律上の死亡した日を「相続の開始があった日」とすることもあります。

認定死亡の場合

認定死亡についてもう少し詳しくご紹介します。

事故や災害などで亡くなった可能性が高いものの、遺体が確認できない場合に、調査にあたった官公庁が戸籍法第89条に基づいて死亡を認定し、これを受けて戸籍へ死亡の記載がされる制度です。

この場合の「相続の開始があったことを知った日」は、認定を行った官公庁が、戸籍法第89条により死亡地の市町村長へ死亡の報告を行ったことを相続人が知った日となります。

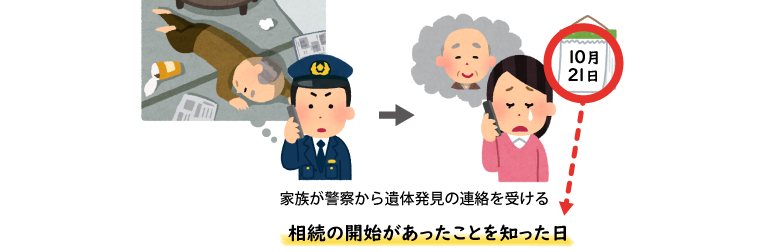

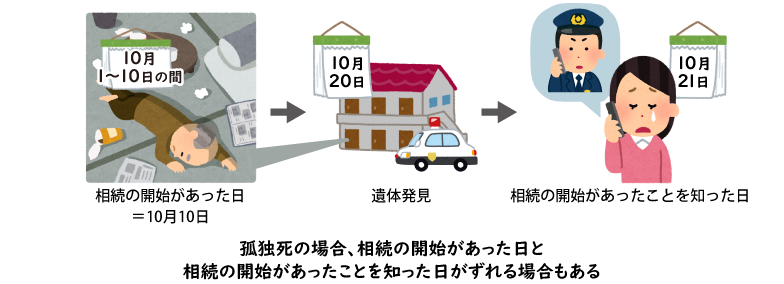

孤独死の場合

一人暮らしをしていた方が誰にも看取られずに亡くなってしまった場合は、発見が遅れる可能性があります。

こちらのケースでは、警察から死体発見の連絡を受けた日などが「相続の開始があったことを知った日」となります。

このため、亡くなった日である「相続の開始があった日」と、「相続の開始があったことを知った日」がずれる場合があります。

なお、孤独死の場合は戸籍謄本に「×年〇月〇日から△月△日の間 死亡」と記載されることがあります。この場合、期間の中で最も遅い日である、△月△日が相続開始日となります。

普通失踪の場合

普通失踪は、行方不明になってから7年間その生死が明らかでないときに家庭裁判所に申し立てることにより死亡が認定されます。

この場合の「相続の開始があった日」とは、行方がわからなくなってから7年が経過した日となります。

また、相続税法基本通達27-4に、失踪の宣告を受け死亡したものとみなされた者の相続人または受遺者については、「相続の開始があったことを知った日」を「これらの者が当該失踪の宣告に関する審判の確定があったことを知った日」として取り扱うと記載があります。

このことから、相続税の申告期限は失踪宣言の審判確定日から10カ月となります。

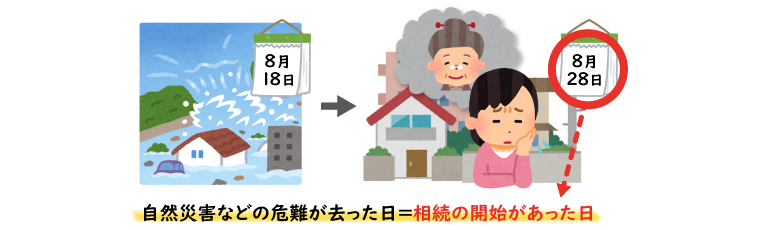

特別失踪の場合

特別失踪は、自然災害などの危難により行方不明となった場合を指します。

災害などによる危難が去ってから1年間生死が明らかでないときに、家庭裁判所に申し立てることにより死亡が認定されます。

この場合の「相続の開始があった日」は、危難が去った日となります。相続税の申告期限については、普通失踪と同じく、失踪宣言の審判確定日から10カ月となります。

おわりに

相続税申告は通常、亡くなった日の翌日から10カ月以内が申告期限となりますが、ここまで例に挙げたように、亡くなった日がわからない場合には申告期限日が異なることがあります。

相続開始日や申告期限などでご不明なことがありましたら、辻・本郷 相続センターまでお気軽にお問い合わせください。