会社を経営されている方は、突然ご自身に相続が発生したときに、税金面でどのような問題がでてくるかをご存知でしょうか。

今回は会社の経営に携わっている方で特に多く見受けられる「オーナー貸付金」について相続税に関する問題点と対策についてご紹介したいと思います。

※今回の場合「オーナー」は、会社の所有者である株主、たとえば社長、すでに現役を退かれた前社長(会長)などを想定しています。

目次

そもそも、オーナー貸付金とは何か

オーナー貸付金とは、オーナーが会社に貸し付けているお金のことです。ただし、会社に貸し付けているお金といっても実際はさまざまな形で発生しています。

しっかりと契約書を作成して貸し付けている場合は、オーナー自身がお金を貸していると認識しているので問題ないでしょう。

しかし、そのようなケースは現実には少数であるようです。相続税の申告で問題となるのは次の3つのパターンです。

- ①会社の資金繰りでお金が足りないときに、その都度オーナーのお金を会社に入れている場合

- ②オーナー自身のお金から出した領収書を、会社の経費として計上している場合

- ③オーナー所有の事務所家賃や、オーナーへの役員報酬を未払いにしている場合

なぜ税金で問題となるのか

オーナーが貸し付けているお金は、将来会社から返してもらうはずのお金であり、預貯金や不動産と同様に財産として扱われるため、特に金額が大きい場合は相続税がかかってしまう可能性があります。

しかし、オーナーの中には、「貸し付けているお金は会社で使ってしまって、ほとんど残っていないから架空の財産だ」「お金で返せないのだから、財産として取り扱うのはおかしいのではないか」という考えを持っている方や、前記の②や③に該当する行為を長年続けている場合、そもそも貸している認識がないオーナーの方が多いのが現状です。

どうやって調べるの?~決算書を見てみましょう!~

オーナー貸付金が確認できるのは貸借対照表です。

貸借対照表の「負債の部」の「役員借入金、短期借入金、長期借入金、未払金」の科目の金額が大きく、数千万円を超えている場合は注意が必要です。

金額が大きい場合は、決算書とあわせて勘定科目内訳書も見てみましょう。

勘定科目内訳書の科目の中に、相手先がご自身の名前で金額の大きなものはありませんか?

何か対策はないの?

一般的には以下のような6つの対策が考えられます。

金額の増加を止める

一番はじめに行う対策は、これ以上貸付金の金額を増やさない、止める、ことです。

例えば、経費を法人名義のクレジットカードで決済する、費用等の立替えは早期に精算するなどの方法が考えられます。

返済する

会社の資金に余裕があれば、返済していきましょう。

返済して資金不足になるようであれば、金融機関からの融資を検討してみるのも一つの手段です。

また、役員報酬を支給している場合には、いったん支給を止めての返済も検討してみましょう。

モノで返済する(代物弁済)

会社の資金に余裕がない場合には、現金以外の資産での返済も可能です。

会社が土地や建物を所有していれば、オーナーに所有権を移すことにより返済に充てることができます。

贈与する

子や孫に現金等を生前贈与するケースはよく知られていますが、貸付金も現金同様に贈与することができます。

贈与税の110万円の非課税枠も考慮して、貸付金を親族に贈与することにより、オーナー自身が貸している金額を減らすことができます。

債務免除(債権放棄)

債務免除とは、お金の貸し手から「返さなくていいよ」という約束を借り手にすることです。

ただし、返さなくていいということは会社側にとってはお金が出ていかない、すなわち会社にとって利益のある行為なので、債務免除をすると免除した金額だけ会社の利益となり、利益に対する法人税の問題が絡んでくるので注意が必要です。

さらに、債務免除には贈与税の問題もはらんでいるので、検討する場合は税理士に相談しましょう。

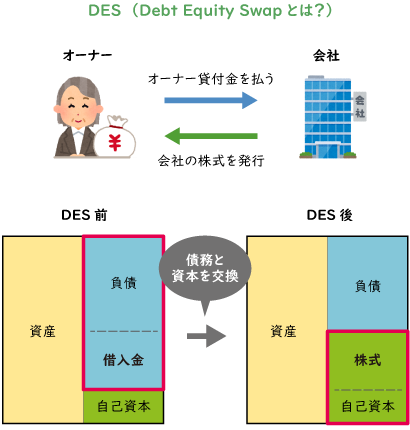

DES(Debt Equity Swap:債務資本交換)

債務と資本を交換する方法で、オーナー貸付金と交換に会社の株式をオーナーに発行します。

会社が債務超過の場合には、貸付金の額面金額と会社の株価の差額が債務免除益として、債務免除(債権放棄)と同様に法人税の課税対象となるので注意が必要です。

疑似DES

上記のDESと似た方法で、会社がオーナー貸付金を一度返済した上で、そのお金を会社に出資する方法です。実際に現金をやり取りするため、DESとは違い金融機関から融資を受けるなど資金繰りを考慮する必要があります。

その他、会社関連の事項で相続税の問題になる可能性があること

自社株を売却したり、後継者などに譲渡する際には株式の時価の問題があります。

対策をしたいけど難しそう、具体的にどうしらたらよいかわからないなどお困りの際には、辻・本郷 相続センターまでお気軽にお問い合わせください。