令和4年(2022年)4月1日から、成年年齢が20歳から18歳に引き下げられました。

未成年者の場合、契約には親の同意が必要ですが、この改正により18歳・19歳の方も、大人と同じように法律行為(贈与契約など)ができるようになりました。

そこで、18歳・19歳になったお子さんやお孫さんへ贈与を検討する方もいらっしゃるかと思います。

ぜひ気を付けておきたいのが、贈与された時期によって税制の恩恵が受けられる場合と、そうでない場合が発生することです。

今回は成年年齢の引き下げが行われたことで注意が必要な、令和4年内の贈与を具体例にしながらご説明します。

目次

成年年齢引下げの影響を受ける贈与税の規定は?

成年年齢が引き下げられたことによって、贈与日付に注意が必要な贈与税の規定を表にまとめました。

| 成年年齢引下げの影響を受けるもの | 貰う人の年齢要件 |

|---|---|

| 贈与税の特例税率(暦年課税贈与) 相続時精算課税 相続時精算課税適用者の特例 ・受贈者が孫など (租税特別措置法70の2の6~70の2の8) 住宅取得等資金の贈与税の非課税 | 贈与を受けた年の 1月1日の年齢 |

| 結婚・子育て資金の一括贈与の非課税 | 契約締結日の年齢 |

| 事業承継税制 ・個人の事業用資産の納税猶予等 ・非上場株式等の納税猶予等 ・非上場株式等の納税猶予等の特例 | 贈与日の年齢 |

18歳を迎えた誕生日から適用できるのが、表1の水色で塗られた範囲のなかにある、結婚子育て資金の一括贈与の非課税や、事業承継税制と呼ばれる贈与税の納税猶予等です。

一方、表1の緑色で塗られた範囲にまとめられている贈与税の特例税率、相続時精算課税、相続時精算課税適用者の特例、住宅取得等資金の贈与税の非課税については、贈与を受けた年の1月1日時点での年齢によって税率の適用が変わります。

特によく利用される暦年課税贈与の贈与税の特例税率と、相続時精算課税の贈与日付による違いについて、以下に具体例を挙げながらご説明します。

成年年齢の引き下げに伴う相続税・贈与税への影響については、関連コラムをご参照下さい。

贈与税の特例税率(暦年課税贈与)

贈与税の特例税率(暦年課税贈与)の贈与税率には、一般贈与財産用の一般税率と特例贈与財産用の特例税率の2種類があります。

特例税率は贈与を受けた年の1月1日時点で18歳(注)以上の方が、父母や祖父母からの贈与により取得した財産に係る贈与税の計算に使用し、一般税率はそれ以外の贈与税の計算に使用します。

(注)改正前にあたる令和4年3月31日以前の贈与の場合は、20歳以上

一般贈与財産用(一般税率)

この速算表は、「特例贈与財産用」に該当しない場合の贈与税の計算に使用します。

例えば、兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合などに使用します。

| 基礎控除後の 課税価格 | 200万円 以下 | 300万円 以下 | 400万円 以下 | 600万円 以下 | 1,000万円 以下 | 1,500万円 以下 | 3,000万円 以下 | 3,000万円 超 |

|---|---|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | - | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

贈与税速算表:特例贈与財産用(特例税率)

この速算表は、贈与により財産を取得した者(贈与を受けた年の1月1日において18歳(注)以上の者に限ります。)が、直系尊属(父母や祖父母など)から贈与により取得した財産に係る贈与税の計算に使用します。

(注)なお、改正施行前の令和4年3月31日以前の贈与については「20歳」となります。特例贈与財産用は、例えば直系の祖父から孫、あるいは父から子への贈与などに使用します。義理の父などからの贈与等には使用できません。

| 基礎控除後の課税価格 | 200万円 以下 | 400万円 以下 | 600万円 以下 | 1,000万円 以下 | 1,500万円 以下 | 3,000万円 以下 | 4,500万円 以下 | 4,500万円 超 |

|---|---|---|---|---|---|---|---|---|

| 税率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | - | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

それぞれの税率を見ると、特例税率を使用したほうが同じ金額を貰っても贈与税額は少なく済むのがわかります。

具体例で考えてみましょう。

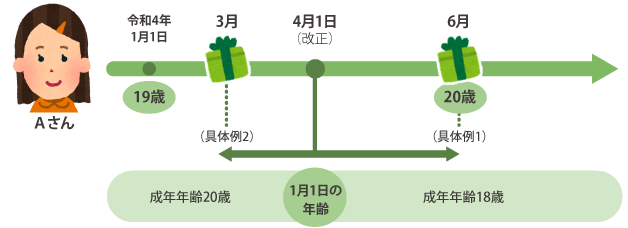

具体例1

令和4年6月1日に20歳のお誕生日を迎えたAさん。その日、お父さまから500万円の現金を贈与されました。

この場合、適用される税率はどのようになるでしょうか。

情報整理

Aさんは令和4年6月1日に20歳になりました。

- 贈与を受けた年の令和4年1月1日時点では、Aさんは19歳

- 贈与を受けたのは令和4年4月1日以降

このため、特例税率の適用が受けられます。

贈与税の計算方法

贈与税=(贈与を受けた財産の価額-110万円(基礎控除額)) × 速算表の税率 – 速算表の控除額

速算表の税率と控除額は、表2または表3の数値を使用します。

上の計算方法にあてはめると、Aさんが納付すべき贈与税額は以下のとおりです。

(500万円 – 110万円) × 15% – 10万円=48万5千円

よって、納付税額は48万5千円です。

具体例2

具体例1に登場したAさんが、500万円を3月に贈与されていた場合はどうなるでしょうか。

令和4年3月31日以前の贈与であることから、特例税率の適用は受けられないので「一般税率」で計算します。

この場合のAさんの納付すべき贈与税額は

(500万円 – 110万円) × 20% – 25万円=53万円

よって、納付税額は53万円です。

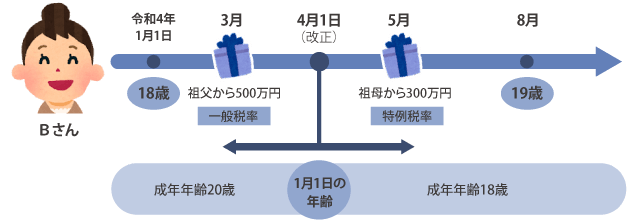

具体例3

令和4年8月に19歳になったBさん。

祖父から令和4年3月に現金500万円を、同年5月に祖母から現金300万円を、合計で800万円の贈与を受けました。この場合、適用される税率はどのようになるでしょうか。

令和4年1月1日時点で、Bさんは18歳でした。

3月に祖父から受けた贈与は一般税率になり、一方、5月に祖母から受けた贈与は特例税率が適用になります。

一般税率を特例税率の両税率の適用がある場合には、贈与税の計算がより複雑になります。

納付すべき贈与税額税金の計算方法は以下の通りです。

すべての財産を一般税率で計算した税額に占める、一般贈与財産の割合に応じた税額

(500万円+300万円 – 110万円) × 40% – 125万円=151万円

151万円 × 500万円/800万円=943,750円(円未満切捨) …①

すべての財産を特例税率で計算した税額に占める、特例贈与財産の割合に応じた税額

(500万円+300万円 – 110万円) × 30% – 90万円=117万円

117万円 × 300万円/800万円=438,750円(円未満切捨) …②

納付すべき贈与税額

① + ②=1,382,500円(百円未満切捨)

よって、納付税額は1,382,500円です。

なお、特例税率の適用を受けるためには、一定金額以上の贈与については戸籍謄本など、年齢や、贈与した人・贈与された人との関係がわかる書類を添付して贈与税の申告をする必要があります。

贈与する人・される人の年齢が一定以上なら「相続時精算課税」が適用される

相続時精算課税は贈与税の制度のひとつで、原則として以下条件に当てはまる場合に適用が認められます。

- 贈与する人:60歳以上の父母・祖父母

- 贈与される人:18歳以上の子供や孫

- 「相続時精算課税選択届出書」等の必要書類を提出した

相続時精算課税を使う場合にも、子や孫の令和4年1月1日時点の年齢がポイントになります。

- 令和4年3月31日以前の贈与の場合には、令和4年1月1日時点の年齢が20歳以上

- 令和4年4月1日以後の贈与の場合には、令和4年1月1日時点の年齢が18歳以上

こちらも具体例で考えてみましょう。

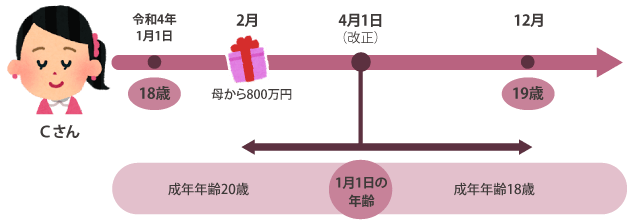

具体例

Cさんは令和4年2月にお母さまから現金800万円の贈与を受けました。彼女の誕生日は12月で、19歳を迎えます。

この場合、相続時精算課税制度の適用を受けることができるでしょうか。

情報整理

- Cさんは、令和4年1月1日時点の年齢が18歳

- 令和4年2月に贈与を受けた

この例の場合、令和4年3月31日以前の贈与であるため、その年の1月1日において20歳でなければ相続時精算課税制度の適用を受けることができません。

また、この場合は暦年課税の一般税率により贈与税額を計算することになります。

納付すべき贈与税額は以下の計算のとおりです。

(800万円 – 110万円) × 40% – 125万円=151万円

よって、納付税額は151万円です。

相続時精算課税制度を受けられていたら、贈与税額は0円だった?

一方、相続時精算課税制度を受けられていたら税額はどうなっていたのでしょうか。

この制度では、累計で2,500万円までの財産の贈与には課税されないため、贈与税額は0円でした。

このように、贈与の日付によって相続時精算課税制度が適用できないと、納付すべき税金の額がかなり変わってしまうことが伝わったかと思います。

結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税と、事業承継税制はどうなる?

直系の祖父母や両親から結婚・子育てのための資金を非課税で贈与できる仕組み「結婚・子育て資金の一括贈与」と、非上場株式等の贈与税の納税猶予などが適用される事業承継税制の規定についてはどうなるでしょうか。

結婚子育て資金管理契約の締結日や、事業承継税制に係る贈与の日が、令和4年3月31日以前であれば20歳以上が対象年齢となり、令和4年4月1日以降であれば18歳以上が対象年齢となります。

おわりに

生前に贈与を行う場合には、贈与の日付により税率が変わったり、場合によっては税制が適用されなかったりと、難しい判断が必要になっています。

生前贈与を適切に行うにはどうしたらよいかわからないなど、お困りの際には、辻????・本郷 相続センターまでお気軽にお問い合わせください。