相続税や贈与税を申告する際には、土地の評価を時価または財産評価基本通達にのっとって評価額を計算する必要があります。

土地の形にはさまざまなものがありますが、そのなかでも今回は「無道路地」について解説します。

そもそもどんな土地をさすのか、相続した際にはどのように土地の評価を行うことになるのかをご案内します。

※土地評価の基本事項については「相続税評価額」にまとめています。

目次

無道路地とはどんなもの?

無道路地とは、以下のような土地のことをいいます。

- 都市計画区域内にあり、他人が所有している土地に囲まれていて道路にまったく接していない土地

- 都市計画区域内にあり道路に接しているが、条例などで規定されている最低限道路に接しなくてはいけない間口距離(接道義務)を満たしていない土地

ここで言う「道路」とは建築基準法第42条に定める道路のことです。

このような土地については建築基準法を満たすことができず、建物を建てることができないため、通常の土地に比べ利用価値が著しく劣ることから評価額が低くなります。

都市計画や接道義務がどんなものかについて、以下の項で説明します。

都市計画区域とは?

都市計画区域とは、都市計画法により、都道府県知事や国土交通大臣が指定する都市計画を実施していくエリアのことをいいます。

都市計画区域には以下のようなものがあります。

市街化区域

すでに市街化している区域または、おおむね10年以内に優先的かつ計画的に市街化を図るべき区域をいいます。

市街化調整区域

市街化を抑えている区域です。農地や森林を守ることを目的としており、原則として家を建築することができません。

非線引区域

市街化区域と市街化調整区域のいずれかの線引きが行われていない都市計画区域です。

将来的に都市計画を進めていく区域ではあるものの、現時点では市街化区域と市街化調整区域の区分が行われていない区域をいいます。

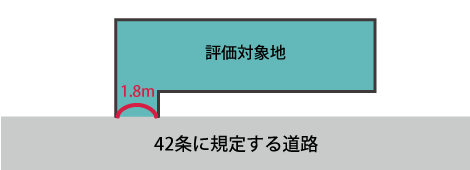

接道義務とは

接道義務とは、建築基準法第43条により、都市計画区域内の建築物の敷地を道路に2m以上接しなくてはならない義務のことをいいます。

なお、建築基準法第43条以外にも各都道府県で独自に定められている場合があり、2m以上接していても接道義務を満たしていないこともあります。

ただし、建築基準法第43条では都市計画区域内と規定されているために、都市計画区域外については無道路地にも該当しません。また、建築基準を満たしていないにも関わらず建物が建っている土地があります。

建築当時は接道義務などを満たしていたものの、周りの土地の利用状況が変わり基準を満たさなくなったケースや、建築確認が不要な建物(小規模な物置など)、建築当時から建築基準を満たしていなかったケースなど、色々な場合があります。

「建設基準法第42条に定める道路」とはどんなもの?

建設基準法第42条に規定する道路とは、下記のものをいいます。

- 42条1項1号道路

国道、都道府県道、市区町村道が該当します。 - 42条1項2号道路

都市計画法や土地区画整理法などにより作られた道路が該当します。 - 42条1項3号道路

建築基準法施行時にすでに存在していた道路で、幅員4m以上の道路が該当します。 - 42条1項4号道路

都市計画法や土地区画整理法等で2年以内に事業が行われるものとして特定行政庁が指定した道路が該当します。 - 42条1項5号道路

宅地造成の際、道路法や都市計画法、その他の法令で定める基準に適合する道路で特定行政庁が位置指定した4m以上の私道が該当します。 - 42条2項道路

建築基準法施行時にすでに存在していた道路で、幅員4m未満の道路のうち特定行政庁が指定したものが該当します。

そのほかにも、特定行政庁が認めた道路や建築審査会の同意を得た道路など特殊な道路があります。

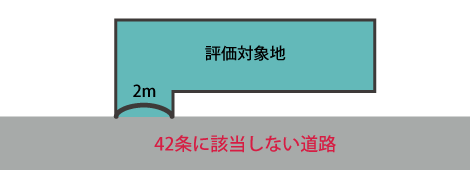

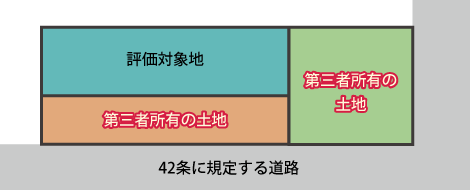

無道路地に該当する土地の例

以下の①~⑥に示す土地が無道路地にあたります。

①道路に接していない場合

②間口が2m未満の場合

③接している道路が建築基準法上の道路ではない場合

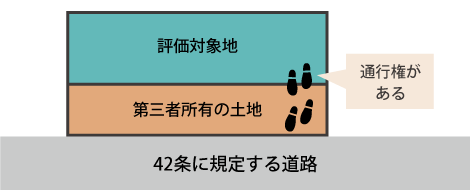

④道路との間に第三者所有の土地がある場合

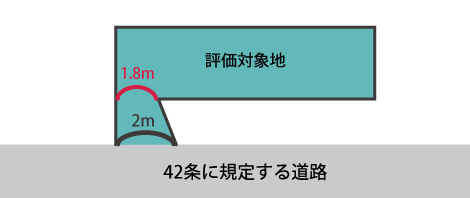

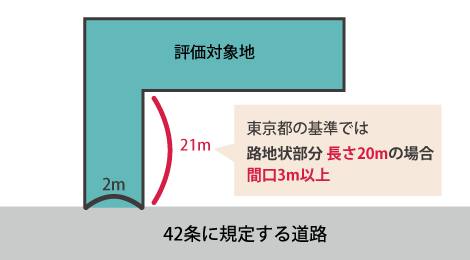

⑤路地部分の一部の幅が2m未満の場合

⑥都道府県で定められている接道義務を満たしていない場合

無道路地に該当しない土地の例

他方、以下①・②に示す場合は無道路地にあたりません。

①道路に接している第三者所有の土地に通行権を設定している場合

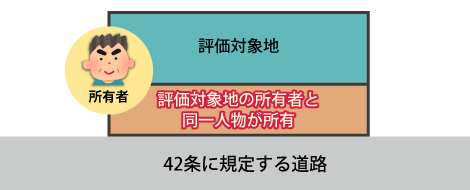

②無道路地と道路に接している土地が同一人所有の場合

無道路地の評価の仕方

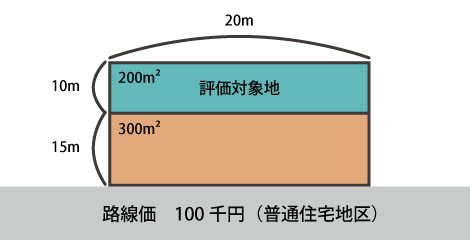

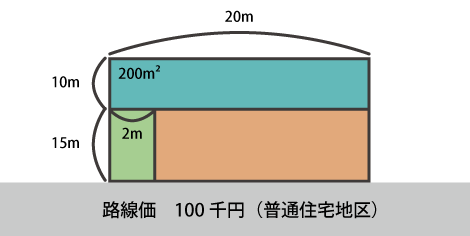

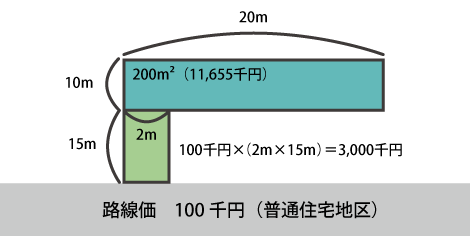

今回は以下の土地を例に評価額を計算します。

評価の手順

- 奥行価格補正後の価額を求める

- 不整形地補正後の価格を求める

- 通路部分の価額を求め、減額計算をする

STEP1:奥行価格補正後の価額の計算

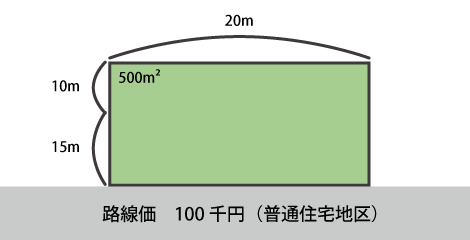

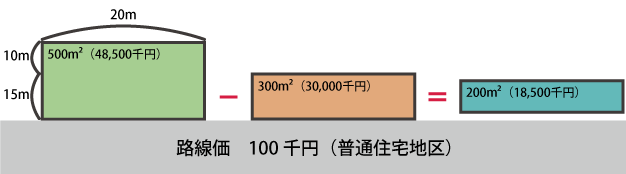

①無道路地(所有している土地)と前面宅地(所有していない土地)を一つの土地とした場合の奥行価格補正後の価額

路線価 100,000円 × 補正率 0.97 × 地積 500m2=48,500,000円(1m2あたり97,000円)

奥行価格補正率は国税庁のWebサイトに掲載されています。

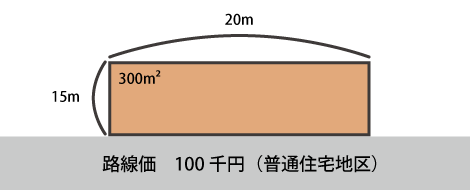

②前面宅地(所有していない土地)の奥行価額補正後の価額

路線価 100,000円 × 補正率 1.00 × 地積 300m2=30,000,000円(1m2あたり100,000円)

③ ①から②を控除した価額

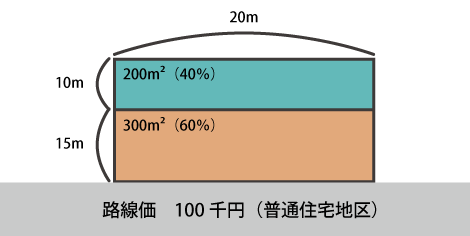

48,500,000円-30,000,000円=18,500,000円(200m2/1m2あたり92,500円)

STEP2:不整形地補正後の価格の計算

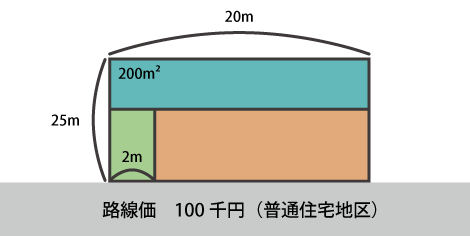

①間口狭小補正率

間口距離2m 補正率0.90

※接道義務を満たす最小間口にて計算

間口狭小補正率は国税庁のWebサイトに掲載されています。

②奥行長大補正率

間口距離2m 奥行距離25m 補正率0.90

※接道義務を満たす最小間口にて計算

奥行長大補正率は国税庁のWebサイトに掲載されています。

③不整形地補正率

(500m2 - 200m2)/500m2=60% 補正率0.70

不整形地補正率は国税庁のWebサイトに掲載されています。

④間口狭小補正率 × 奥行長大補正率 あるいは 間口狭小補正率 × 不整形地補正率

いずれか低いほうの判定

間口狭小 0.90 × 奥行長大 0.90=0.81

間口狭小 0.90 × 不正形地 0.70m2=0.63

→よって、0.63を下記⑤の計算に用います。

⑤奥行価格補正後の価額 × ④で判定した補正率

18,500,000円 × 0.63=11,655,000円

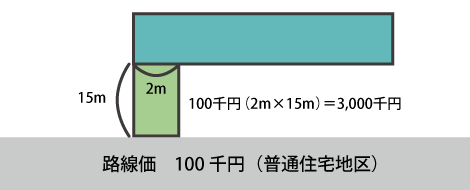

STEP3:通路部分の価額の減額計算

①通路部分の価額

100,000円 × 30m2(接道義務を満たすために必要な最低限の通路部分2m × 15m)=3,000,000円

※路線価 × 地積で計算し、各種補正率は一切考慮しない

②不正形地補正後の価格-通路部分の価額

11,655,000円 - 3,000,000円※=8,655,000円

※不正形地補正後の価額 × 0.4が上限

よって、今回の例の場合、土地評価額は 8,655,000円 になります。

土地の評価は判断が難しい…大幅に価額や税金が変わることも

ここまで、無道路地とは何かといったことから関連する用語、無道路地の評価についてご案内しました。

単純な形の土地を例にしましたが、実際の土地はもっと複雑な形をしていたり、無道路地に該当する土地・該当しない土地で例示した土地のように、詳しく調べてみなければ無道路地とわからないものや、一見すると無道路地に見えるけれど、無道路地に該当しない土地もあったりと非常に判断が難しいケースもあります。

計算の仕方によってはこんなに価額が変わります

今回例にあげた土地の場合、シンプルな計算で導き出すと以下のようになります。

100,000円(路線価) × 200m2(地積)=20,000,000円

一方、STEP1~3に挙げたように細かく計算すると以下のようになります。

11,655,000円 - 3,000,000円=8,655,000円

このように、計算の仕方によっては11,345,000円を減額することが可能です。

判断を誤ると税金が大きく変わることも

もし今回の土地で無道路地の判断を誤ってしまうと、税金も大きく変わることになります。

- 相続税の最低税率=10%では… 約1,135,000円

- 相続税の最高税率=55%では… 約6,240,000円

※相続税率の一覧を過去の相続税コラムでご確認いただけます。「相続税はかかるのか? ~相続税の計算方法~」

おわりに

ここまでご紹介したように、土地の評価について判断を誤ると評価額・税金とも大きく変わってしまうことがあります。

評価を慎重に行いたいときや、このコラムをお読みになって「難しそうなのでプロにお任せしたい」と感じたときには、相続税申告のノウハウがある辻????・本郷 相続センターまでお気軽にお問い合わせください。