「タワーマンションで相続税対策ができる」と聞いたことがある方は多いのではないでしょうか?

その一方で、「平成29年度税制改正でマンション節税ができなくなった」という声も耳にしますが、実際には「固定資産税」の改正のみで、「相続税の財産評価」の改正はありませんでした。2022年4月には、マンションの評価をめぐる最高裁判決があり、納税者が敗訴しています。

マンション相続税対策について、有効とされる理由や、考えられるリスクについてまとめました。

目次

マンション節税が相続税対策と言われるわけは?

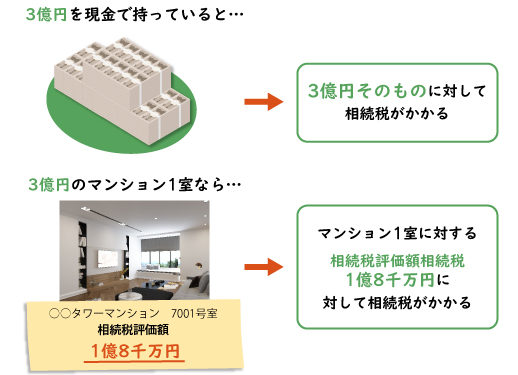

たとえば、現金で3億円を持っていた場合は、3億円に対して相続税がかかります。

一方、3億円を使って自分の居住用としてマンション1室を購入した場合には、相続税評価額は購入額の約6割の、1億8千万円となります。この1億8千万円に対して、相続税が課税されます。

相続税の課税対象が変わり、評価額が下がることから対策になると言われています。

購入したマンションを賃貸にすると、さらに評価減が

ここで購入したマンションを、自分の居住用ではなく、他人に貸して賃貸収入を得た場合はどうなるのでしょうか。

さらに3割減となり、相続税評価額が1億2,600万円となります。

相続税は財産額が多ければ多いほど、税金が高くなる累進課税制度を採用しています。課税価格が3億円の場合は、45%の相続税率になってしまいますが、1億円台になると30~40%となり、数千万単位で相続税が減額となる可能性があります。

小規模宅地の特例の要件を満たせば、さらに減額に

相続税評価額から減額が可能な「小規模宅地等の特例」は、相続税申告書を提出することを要件に特例を受けることができます。

自分の居住用であれば、330m2まで80%引きとなり、他人に貸していた場合は、200m2まで50%引きが可能になります。

「平成29年税制改正でマンション節税ができなくなった」は本当か?

冒頭の平成29年度税制改正の噂も、もう少しくわしく確かめていきましょう。

改正のなかで、マンション購入にかかわるものは「固定資産税」に対するものであり、「相続税の財産評価」に対する改正ではありません。

改正前は床面積が同じであれば、高いところに住んでいても、低いところに住んでいても、税額が同じだったのです。

固定資産税は、「建物1棟に対して」課税されているため、1棟に対する固定資産税に床面積比で按分をするだけなので、高さ・低さは考慮されていなかったのです。

この法律が制定された昭和20年代には、高層住宅はまだ一般的ではなかったため、30階などの高い建物は想定もしていなかったという背景があります。

その後タワーマンションが一般化し、「人気の高層階が、低層階と同じ固定資産税なのはおかしい」という意見から、税制改正がされました。

改正後は、高層階の固定資産税が割高になり、低層階は逆に割安になりました。

要注意!相続税節税のためだけに行うマンション投資はリスクがあります

将来の相続税を極端に安くするためのマンション投資は、税務署から指摘が入る可能性があります。

財産の相続税評価額とは、財産評価基本通達に基づき評価をします。

そのなかの第1章総則6項(この通達の定めにより難い場合の評価)には、次のとおり、注意事項が記載されています。

この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。

では、どんな場合に「通達の定めによって評価することが著しく不適当」とされてしまうのでしょうか。

こんな場合は注意!3つのポイント

以下3つの点で当てはまるもの(あるいは購入時期)があれば、通達上の「相続税評価」ではなく「時価」とされてしまう可能性があります。

相続税評価額と時価(購入額)との差額が大きい場合

マンションの場合は特に時価と相続税評価の差が大きくなり、節税となってしまうことから、規模の大きいマンションほど税務署から問題視される可能性が高くなります。

購入した時期はいつごろか(購入時の年齢)

ご高齢の方が高額の不動産を購入していると、やはり節税と見なされやすいと考えられます。

金融機関からの借入金で購入しているか

借入金で購入している場合、相続税の計算上、マンション以外の他の財産からもマイナスできてしまいます。資産家ほど大きな借入ができることから、課税の公平性を阻害することになります。

マンションの相続税評価額は、通達に基づいて評価すると、時価と大きくかけ離れてしまうことが多くあります。

そのため、相続開始直前にマンションを購入した場合には「相続税を安くするためにした行為なのではないか」と税務署に解釈されてしまう可能性があります。

次に、実際に税務署から指摘され、最高裁まで争った最近のケースをご紹介します。

マンション相続税対策をめぐる2022年4月最高裁判決

2022年4月には、税務署に「行きすぎた相続税対策」とみなされた行為に対する最高裁判決が大きなニュースになりました。

原告の父が90歳のときに借入金でマンションを購入した事例です。

原告は、父が2009年に計13億8700万円で購入したマンション2棟を12年に遺産相続した。通達を元に計約3億3千万円と評価し、購入時の借金を差し引いて相続税をゼロと申告した。

路線価は実勢価格より低く設定され、利便性の高い都心部のマンションでは差額が大きくなる。相続前に購入すれば、現金のまま保有するより資産を圧縮でき、節税効果がある。

税務署は今回のケースはこの差額を利用した「行きすぎた節税」と判断して例外規定を使い、土地・建物を約12億7300万円と評価し直し、約3億3千万円を追徴課税した。原告側は「例外規定の適用基準があいまいだ」と訴えた。

「マンション相続課税、「伝家の宝刀」抜いた国の勝訴確定 最高裁」朝日新聞デジタル 2022年4月19日 より

おわりに

前述のように最高裁の判決はありましたが、どうすれば時価により課税されるかなどの詳細な要件は示されていません。

そのため、これから高齢の方がマンションに投資をする場合には注意が必要と考えられます。

そのほか、現状の不動産の相続税評価額を知りたい、相続税がいくらになるのか試算してほしい、小規模宅地等の特例が使える可能性があるか確認したい、など、少しでも気になる方は、辻・本郷 相続センターまでお気軽にお問い合わせください。