何があるかわからないこの世の中ですが、祖父母から30歳未満のお子さんやお孫さんへ、教育のための資金を1,500万円まで非課税で贈与できる特例制度があります。

安心して勉強ができる環境を整えてあげることができますが、通常の贈与とは手続きが異なり事前に準備が必要ですので、解説していきます。

目次

こんな方におすすめの制度です!

教育資金の一括贈与の特例は、次のような方におすすめです。

- お孫さんの学費を用意している方

- お金を渡すだけの贈与ではなく、目標実現や夢に向かう応援をしたい方

- 相続対策が必要な方

教育資金の一括贈与の特例(贈与税の非課税措置)とは

この特例制度は、若い世代の方に教育のための資金として資産を移転する目的で2013年に創設されたもので、贈与を受ける人(一人当たり)1,500万円までの教育資金を非課税で贈与できます。

早速、概要を確認してみましょう。

期間

令和8(2026)年3月31日まで

※令和5年度税制改正で3年間延長されました

贈与を受ける方(受贈者)の要件

①30歳未満の子や孫

30歳(一定の場合には40歳)の誕生日時点で口座に残っている額へ贈与税が課税されますので、小さい頃から検討すると良いでしょう。

②前年の所得が1,000万円を超えないこと

社会人は注意が必要です。

贈与する方(贈与者)の要件

直系尊属(父母や祖父母)

「教育資金」とは、どんなことに使えるのか?

学校等へ支払うものと、塾や習いごとなど学校等以外へ支払うもの、2種類の使い方があります。

学校等へ支払うもの(1,500万円まで非課税)

幼稚園や小・中学校、高等学校、大学(院)、専修学校などに支払う入学金、授業料、入園料、保育料、施設設備費または入学試験の検定料や学用品の購入費、修学旅行費や給食費など

学校等以外へ支払うもの(500万円まで非課税)

- 学習塾やスイミングスクールなどの月謝

- スポーツインストラクターやピアノ、絵画の先生へ支払う指導料など

- 1と2で使用する物品の購入費

- 制服や体操着、裁縫セットなど学校が必要と認めたもの

- 通学定期券、留学のための交通費

※上記1~3について、23歳以上の受贈者の場合は教育訓練給付金対象の受講費用に限ります。

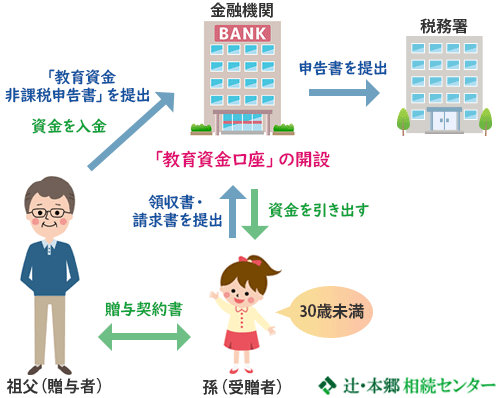

制度を利用するための手続き

この制度を利用するためには、教育資金口座の開設や金融機関を通じて申告書を提出する必要があります。手続きの流れをみていきましょう。

金融機関の口座開設

- 贈与者(祖父母)と受贈者(孫)の間で、贈与契約書を交わします

- 受贈者が金融機関で「教育資金口座」を開設します

- 金融機関を経由して「教育資金非課税申告書」を提出します

(受贈者の贈与税が非課税となります) - 贈与者が口座へ入金します

※教育資金非課税申告書は預金・預け入れなどをする日までに、受贈者の納税地の所轄税務署長に提出しなければなりません(金融機関が受理した日に税務署長に提出されたものとみなされます)

学校等への支払い

- 孫または親権者が授業料などを支払い、領収書を受け取ります

- 教育資金口座を開設した金融機関へ領収書を持参し手続きをすることにより、お金を引き出します

金融機関により手続きが多少異なり、口座から先に引き出せるケースや、請求書を金融機関へ渡すことで、金融機関から直接学校等へ振り込むケースなどもあります。

口座開設、教育資金の支払や口座からの払出しについて、税務署での手続きはありません。

確認しておきたいポイント

- 教育資金を使った場合はその都度、領収証を銀行へ提出する必要がある

- 30歳の誕生日までに教育資金を使い切れなかった場合、残っているお金には贈与税がかかる

令和5年度税制改正による変更点があります

受贈者が30歳になるなど、使い切れなかった残額に課税される贈与税について、改正以前には18歳以上は税率が低く設定されていました。

今回の改正では年齢に関係なく「一般税率」により贈与税の計算を行うことになりました。

この変更点は令和5年4月1日以後取得分に係る贈与税から適用されます。

こんな時はどうなるの?3つの質問

耳よりの特例ではありますが、贈与後3年以内に祖父母とも亡くなったら……など、検討時の参考にしたい気になる3つの質問に答えます。

【Q】祖父母が死亡した場合は、贈与された教育資金の扱いはどのようになりますか?

【A】教育資金を贈与されてから3年以内に祖父母が亡くなった場合、教育資金口座の残高は相続によって取得した財産となり、相続税の申告が必要になる場合があります。

ただし、受贈者が23歳未満であったり、23歳以上でも学校に在籍している場合や教育訓練給付金の支給対象となる教育訓練を受けていたりする場合は、相続で取得したとはみなされません。

23歳以上の方が教育資金の一括贈与を受け、贈与者が3年以内に亡くなった場合には、相続財産への加算の対象となります。

令和5年度税制改正による変更点があります

祖父母(贈与者)に相続が発生し、祖父母の相続財産(課税価格)が5億円を超えるときは、受贈者が23歳未満や学校に在籍している場合でも口座残高が相続税の対象になります。

この変更点は令和5年4月1日以後取得分に係る贈与税から適用されます。

【Q】孫に教育資金贈与をした後にも、年間110万円まで非課税の贈与はできますか?

【A】110万円まで非課税とする贈与は、そのまま使えます。

【Q】最初に受けた1,000万円の贈与を使い切ってしまったので、さらに教育資金として700万円の贈与を受けたいのですが、非課税の適用は受けられますか?

【A】非課税限度額は1,500万円ですので、500万円分については金融機関で所定の手続きを行うことにより非課税になります。

非課税限度額を超える200万円については、贈与を受けた翌年の3月15日までに贈与税の申告をする必要があります。

「一般的な贈与」と「教育資金の一括贈与の特例」との違いは?

ここまで読み進めて、「一般的な贈与と、この特例の違いはどこにあるの?」と気になった方に2つの違いを説明しましょう。

【Q】一般的な贈与では、教育費を贈与できないのでしょうか?

【A】国税庁のホームページには、贈与税がかからないものとして以下の例示があります。

夫婦や親子、兄弟姉妹などの扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるもの(相続税法21条の3②)

教育費も贈与税がかからないと明記されていますが、続きがあります。

なお、贈与税がかからない財産は、生活費や教育費として必要な都度直接これらに充てるためのものに限られます。

例えば、孫の入学金を祖父母が学校へ振込む場合は、「必要な都度直接教育費に充てた」となり、贈与税はかかりません。

こちらの制度は祖父母がその都度、振込をして領収書などの証拠を残すことにより活用でき、金額の上限はありませんので医学部などお金のかかるケースでは有効です。また、1,500万円の一括贈与と併用することもできます。

一方、教育資金の一括贈与の特例を利用すれば、あらかじめまとまった額を非課税で贈与できます。

祖父母の手間は減り、お孫さんは安心感を得ることができるでしょう。

おわりに

教育資金の贈与で若い世代の未来を応援しませんか?

教育資金の一括贈与の特例に関する詳細は、辻・本郷 相続センターか、または金融機関等へご相談ください。