相続を経験された方は、なにかしら「あの人が生きているうちに○○しておけばよかった……」と後悔することがあるようです。

さまざまなご家庭の相続に携わっているなかで、私たちが出会った「こうしておけばよかった!」ケースをご紹介します。

今回は生命保険の受取人を変えていなかったために困ったことになった、3つのケースをお送りします。

目次

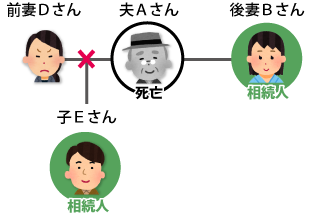

ケース1:被相続人(故人)に前妻がいた場合

被相続人(夫Aさん)は前妻Dさんとの間に子Eさんをもうけたあと、離婚しました。

その後、後妻Bさんと再婚。この状態で相続が発生しました。この場合の相続人は、後妻Bさんと子Eさんとなります。

財産は自宅と預貯金と生命保険。生命保険金は受取人が前妻Dさんになっていました。

生命保険金は前妻Dさんの財産であり、みなし相続財産となります。

夫Aさんの財産

| 自宅 | 3,000万円 |

|---|---|

| 預貯金 | 3,000万円 |

| 保険 | 1,000万円 (受取人:前妻Dさん) |

相続税の計算は被相続人のすべての財産を把握し、基礎控除を差し引きそれぞれが法定相続分で取得したものとして相続税額を計算し、その相続税の合計額をそれぞれの相続人が取得した財産の割合に従って按分します。

財産が合計7,000万円で基礎控除4,200万円(3,000万円 + 600万円 × 2人)を超えるため、相続税がかかり、相続税の申告が必要となります。

連絡しづらくても、申告の際には前妻の協力が必要

相続税の申告にあたって、財産に漏れがあってはいけないので後妻Bさんが申告をする場合、前妻Dさんが取得した生命保険金も把握する必要があります。

もし、前妻Dさんに死亡保険金があったことを知らず、自宅と預貯金のみで申告した場合には、生命保険金が漏れていたということで後々追徴課税が発生する可能性があります。

そのため、お互い連絡を取るのは避けたいところかもしれませんが、後妻Bさんと前妻Dさんが協力して申告しなければならなくなります。

前妻から後妻に「相続税の申告をするのですが、保険金の受取りなどはありますか」と、電話・メール・手紙などで尋ねてみましょう。

また、この場合前妻Dさんは相続人となりません。

そのため、生命保険金について非課税の適用はなく、配偶者や一親等血族でもないため相続税額の加算対象となり税金が2割増しになります。

【こうすればよかった】生命保険の受取人を子どもか後妻に変更

仮に、子Eさんや後妻Bさんが受取人であれば生命保険金等の非課税が適用され、相続税額の加算も無いため税負担は大幅に減っていました。

具体的な金額で計算すると以下の通りです。

相続税額の比較

• 受取人が前妻Dさんのみの場合

①相続財産の確定

| 自宅 | 3,000万円 |

|---|---|

| 預貯金 | 3,000万円 |

| 保険 | 1,000万円 |

| 計 7,000万円 | |

→受取人が相続人でないため、生命保険金等の非課税の適用はありません。

②相続財産から基礎控除を差し引く

| 相続財産 | 7,000万円 |

|---|---|

| 基礎控除 | 4,200万円 (3,000万円 + 600万円 × 2人) |

| 差引 2,800万円 | |

→法定相続人に前妻Dさんは含まれません。

③相続税の総額の計算

| 後妻Bさん | 2,800万円 × 1 / 2=1,400万円 1,400万円 × 15% – 50万円=160万円 |

|---|---|

| 子Eさん | 2,800万円 × 1 / 2=1,400万円 1,400万円 × 15% – 50万円=160万円 |

| 計 320万円 | |

④相続税を取得財産の額に応じて按分

| 後妻Bさん | 320万円 × 3,000万円 / 7,000万円 =137万円 |

|---|---|

| 子Eさん | 320万円 × 3,000万円 / 7,000万円 =137万円 |

| 前妻Dさん | 320万円 × 1,000万円 / 7,000万円 =46万円 |

⑤税額控除・加算後の相続税

| 後妻Bさん | 137万円→0円(配偶者の税額軽減) |

|---|---|

| 子Eさん | 137万円(加算・控除なし) |

| 前妻Dさん | 46万円 + (46万円 × 20%)=55万円 |

| 合計 192万円 | |

• 受取人を後妻Bさん・子Eさん それぞれ500万円ずつとした場合

①相続財産の確定

| 自宅 | 3,000万円 |

|---|---|

| 預貯金 | 3,000万円 |

| 保険 | 1,000万円 △1,000万円 |

| 計 6,000万円 | |

→受取人が相続人なので生命保険金等の非課税(500万円 × 2人=1,000万円)が適用できます。

②相続財産から基礎控除を差し引く

| 相続財産 | 6,000万円 |

|---|---|

| 基礎控除 | 4,200万円 (3,000万円 + 600万円 × 2人) |

| 差引 1,800万円 | |

③相続税の総額の計算

| 後妻Bさん | 1,800万円 × 1 / 2=900万円 900万円 × 10%=90万円 |

|---|---|

| 子Eさん | 1,800万円 × 1 / 2=900万円 900万円 × 10%=90万円 |

| 計 180万円 | |

④相続税を取得財産の額に応じて按分

| 後妻Bさん | 180万円 × 3,000万円 / 6,000万円 =90万円 |

|---|---|

| 子Eさん | 180万円 × 3,000万円 / 6,000万円 =90万円 |

| 計 90万円 | |

⑤税額控除・加算後の相続税

| 後妻Bさん | 90万円→0円(配偶者の税額軽減) |

|---|---|

| 子Eさん | 90万円(加算・控除なし) |

| 計 90万円 | |

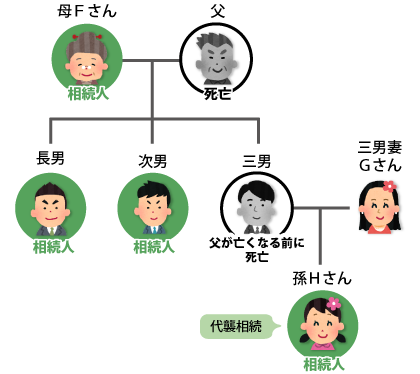

ケース2:子どもがすでに亡くなっている場合

被相続人が亡くなる前に、子である三男がすでに亡くなっていたケースです。

相続人は母Fさんと長男、次男、そして、三男は亡くなっているため、代襲相続人で孫Hさんとなります。

亡くなった三男が受取人となっている保険があった場合、三男の相続人である妻Gさんと孫Hさんで均等に分けることとなります。

この場合、家族関係が良好であれば問題ないのですが、嫁・姑の関係に問題があったり、疎遠であったりすると、お互いに面白くない感情が起こり、トラブルになるケースがあります。

【こうすればよかった】生命保険の受取人を孫に変更

事前に受取人を確認しておき、受取人をお孫さんにしておくなど対応しておけばよかったかもしれません。

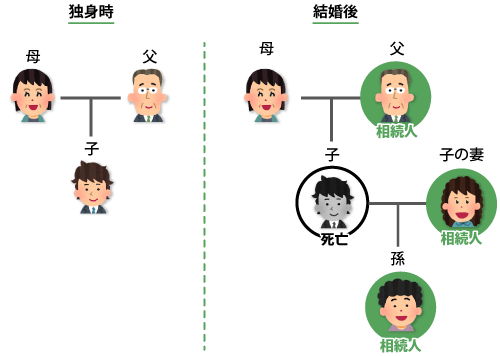

ケース3:独身時に契約した保険の受取人を、結婚後に変更しなかった場合

最後にご紹介するのは、生命保険の受取人を結婚した後も母のままにしていたケースです。

母は相続人・法定相続人にあたらないため、「ケース1:被相続人(故人)に前妻がいた場合」と同様、生命保険金等の非課税が適用されず、相続税額の加算(2割加算)の対象となります。

【こうすればよかった】生命保険の受取人を妻か子に変更

この場合も、受取人を妻か子にしておくべきでした。

おわりに

生命保険を契約してから保険金を受け取るまでの間に、結婚や死亡などで家族構成・家族関係が変わっていくことがあります。

現状に合った保険契約となっているか、定期的に見直しておくと良いでしょう。

「受取人を変えると税金がかかるのでしょうか?」という質問をよく受けますが、税金がかかるのは受け取った時ですので、受取人を変えただけでは税金はかかりません。

生前の準備や対策が必要なのかどうか、気になることがありましたら辻・本郷 相続センターまでお気軽にお問い合わせください。