昨今、ライフスタイルの多様化にともなって家族のあり方が変化しています。

今回はそのなかで、子どもがいない夫婦の相続について相続の範囲や順位、トラブルを防ぐための生前対策をご案内します。

目次

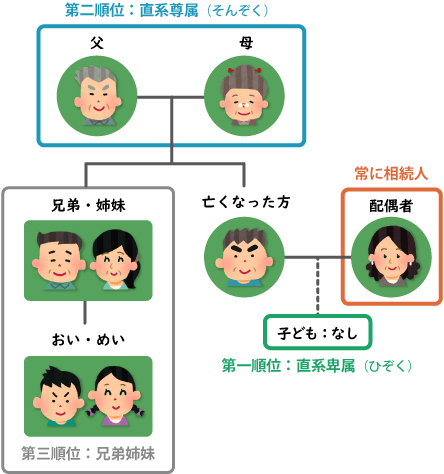

子どもがいない夫婦の場合、配偶者がすべて相続できるわけではない

子どもがいる夫婦の場合、夫婦のどちらかが亡くなると残された配偶者とその子どもが相続人となります。

そうなると、子どもがいない場合は配偶者が遺産をすべて相続するのでは?と思われるかもしれませんが、子どもがいない夫婦の場合、遺産はすべて配偶者に相続されるわけではありません。

じつは、子どもがいない夫婦のどちらかが亡くなった場合、配偶者だけでなく、亡くなった方の両親・兄弟姉妹・おいやめいにも相続権があるのです。

相続する権利を持つ人の範囲と順位

民法上、相続の権利を持つ人を法定相続人といい、相続の割合を法定相続分といいます。法定相続人の範囲と順位は民法で決まっています。

| 相続人の構成 | 相続人 | 法定相続分 | 遺留分 |

|---|---|---|---|

| 配偶者と子ども | 配偶者 | 1 / 2 | 1 / 4 |

| 子 | 1 / 2 | 1 / 4 | |

| 配偶者と父母 (直系尊属) | 配偶者 | 2 / 3 | 1 / 3 |

| 父母(祖父・祖母) | 1 / 3 | 1 / 6 | |

| 配偶者と兄弟姉妹 | 配偶者 | 3 / 4 | 1 / 2 |

| 兄弟姉妹 | 1 / 4 | - |

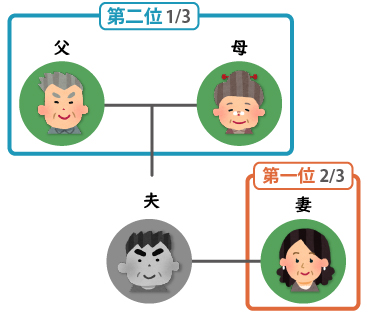

では、図1の一例をもとに、表1を参照しながら具体的にどのような割合で相続することになるのかケースごとに見ていきましょう。

ケース1 子なし/亡くなった方の両親が健在

相続人は配偶者と第二順位の父母になります。この場合、法定相続分は配偶者2 / 3、父母が1 / 3、二人いるのでそれを1 / 2でそれぞれ1 / 6ずつになります。

相続割合:配偶者2 / 3、父1 / 6、母1 / 6

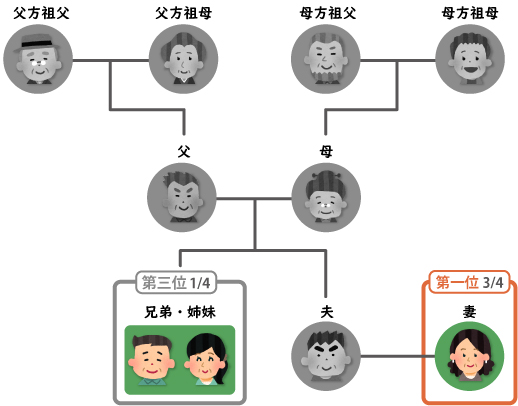

ケース2 子なし/亡くなった方の両親、祖父母もすでに他界、兄弟姉妹のみ健在の場合

相続人は配偶者と第三順位の兄弟姉妹になります。この一例の場合、法定相続分は配偶者3 / 4、兄弟姉妹は1 / 4になります。兄弟姉妹が複数いる場合は1 / 4をさらにその人数で頭割りします。

相続割合:配偶者3 / 4、兄弟姉妹1 / 4

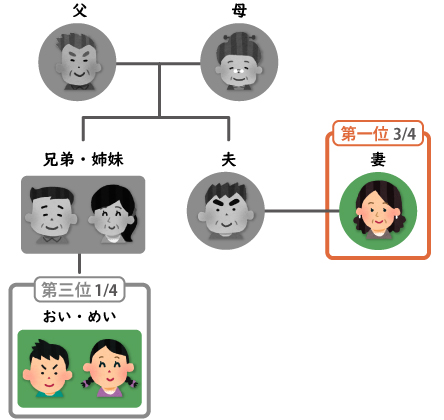

ケース3 子なし/亡くなった方の両親、祖父母・兄弟姉妹もすでに他界、おい・めいのみ健在の場合

相続人は配偶者と第三順位の兄弟姉妹の子であるおい・めいになります。兄弟姉妹の相続では1代のみ代襲(だいしゅう)相続※が認められているため、兄弟姉妹に代わって相続人となります。

この場合、法定相続分は兄弟姉妹の時と同じく配偶者3 / 4、おい・めいは1 / 4になります。おい・めいが複数いる場合は1 / 4をさらにその人数で頭割りします。

相続割合:配偶者3 / 4、おい・めい1 / 4

※代襲相続とは、本来の相続人がすでに死亡していた場合に、本来の相続人の子どもが親に代わって相続することを指します。今回の場合、相続人である兄弟姉妹がすでに亡くなっているため、その子である、おい・めいが相続しています。

子どもがいない夫婦の相続対策

上記のようなケースから、子どもがいない夫婦であっても、もし他に相続人がいる場合は、遺産の取得に関して配偶者の一存では決められないことがわかります。

法定相続人には相続権があるので、全員が合意の上で遺産分割協議をする必要があります。特に兄弟姉妹が 疎遠であったり不仲であったりする場合はトラブルに発展する可能性もあります。そこで、子どもがいない夫婦が生前にできる相続対策をご紹介します。

遺言書を作成する

1つ目は、事前に遺言書を作成するという方法です。

法的に有効な遺言書を作成すれば、法定相続よりも遺言による相続が優先されるので、遺産分割協議の必要もなくスムーズに相続手続きを行うことができます。

ただし、1つ注意点があります。民法では、法定相続人に対し、最低限の相続割合を保障する「遺留分」というものが定められています。上記表1のとおり遺留分の割合は定めがあり、遺留分に配慮した遺言にする必要があります。

しかし、被相続人の兄弟姉妹やおい・めいに遺留分は認められていないため、遺言書に名前を記載しなくても、遺留分の請求をされることはありません。

配偶者への贈与(自宅をプレゼント)

2つ目は配偶者への贈与です。結婚後20年以上経った夫婦の間で居住用不動産やその取得資金を贈与する場合、基礎控除の110万円に加えて、最高2,000万円まで贈与税の課税価格から控除されるという制度があります。

このような控除制度を利用して生前に配偶者に贈与をしておくのも一つの方法です。

ただし、登録免許税・不動産取得税が相続で取得するよりも多くかかる場合や、「小規模宅地等の特例」が適用できない場合があるので、ご検討される場合は税理士に相談するのがおすすめです。

生命保険金の受取人を配偶者にする

生命保険を契約し、被保険者が亡くなったときの受取人を配偶者とすることで、配偶者に保険金が支払われます。この死亡保険金は受取人自身の財産となるため、遺産分割協議の対象にはならず、配偶者がそのまま受け取れるのです。

※先に配偶者が死亡して、受取人を変更していなかった場合には、配偶者の父母や兄弟姉妹に保険金が支払われることになります。

トラブルになる前に、早めの対策を!

子どもがいない夫婦のどちらかが亡くなり相続が発生した場合、配偶者と親族で遺産分割協議を行うこととなり、ときには相続トラブルに発展するケースがあります。

このような状況を避けるためにも、遺言書の作成などの生前対策が必要になってくるのです。

辻・本郷 相続センターでは、遺言作成や贈与などの生前対策についてのご相談も承っております。お困りのことがございましたら、まずはお気軽にご相談ください。