宅地を所有し、その宅地を賃貸借契約により他人へ賃貸している場合、相続税評価の方法はどのように行われるのでしょうか。

また、賃貸借契約等により借り受けている場合の宅地について評価は必要なのでしょうか。

今回は、貸宅地の評価と借地権の評価について、ケースごとにご説明します。

目次

自分の土地を他人に貸している場合:貸宅地の評価

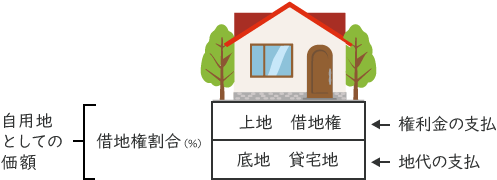

被相続人(亡くなられた方)が宅地を所有し、その宅地に借地権を設定し、賃貸借契約等によって他人へ賃貸している場合の宅地の評価方法です。

借地権とは、建物の所有を目的とする土地の賃借権(土地を使用する権利)をいいます。

この借地権の目的となっている宅地が貸宅地です。

土地所有者は借地権者に土地を賃貸しており宅地を自由に利用する権利がないため、借地権部分を控除して評価することになります。

なお、借地権割合は国税局ごとに定められており、路線価図または倍率表に記載されています。

自用地としての価額 - 自用地としての価額 × 借地権割合

他人の土地を借りて建物を建てている場合:借地権の評価

では先ほどとは立場が逆で、他人の土地を借りて建物等を建て土地を利用している場合はどのように取り扱うのでしょうか。

借地権は、土地所有者から土地を賃貸借契約により借り受けることにより、土地を利用する権利です。

借地権は相続税の課税対象となり、自用地の評価額に借地権割合を乗じて評価額を算出します。

通常の賃貸借契約では、契約時に上地相当額として権利金を支払い、また底地(借地権が設定されている土地)の使用料として地代を継続的に支払います。

自用地としての価額 × 借地権割合

権利金を受け取っていない場合

次に、他人に土地を貸して借主が建物を建て土地を利用しているが、権利金は受け取っていないという場合についてです。

①他人に土地を貸して借主が建物を建てている場合:相当の地代

上地相当額の対価として支払う権利金を受け取っていない場合に、権利金に対応する相当の地代を受け取る賃貸借契約です。

相当の地代の額は、その土地の自用地価額の6%程度の金額となります。

この場合、権利金を支払っていないため借地権は0(地代を改訂する場合)と評価され、底地の評価は次の算式によります。

自用地としての価額 × 80/100

②自分の土地を他人や親族、同族会社が無償で借りている場合:使用貸借

使用貸借契約とは、土地を無償で借りて利用する形態です。個人が親族間での使用貸借契約では借地権は0と評価され、底地の評価は自用地評価となります。

なお、土地にかかる固定資産税等に相当する金額以下の賃料の支払いのみが行われている場合にも、使用貸借契約として取り扱われます。

ただし、法人が無償返還の届出書の提出がなく使用貸借を行っている場合、借地権が設定されたものとみなされ借地権の認定課税が行われます。

借地権が設定されると、貸主は借主へ権利金の請求を行う必要があります。

適切な権利金のやりとりをせずにいると、借主は権利金額分の贈与をされたとみなされ、税金を課せられてしまいます。

これを借地権の認定課税といいます。

③自分の土地を同族会社が借り、「無償返還の届出書」が提出されている場合

無償返還の届出書は、将来借地人等が土地を無償で返還することが契約されている場合の税務署への届出です。

こちらを税務署へ提出した場合、借地権がないものとされ借地権の認定課税は行われません。

この場合、借地権の評価は0となり、底地の評価は次の算式によります。

自用地としての価額 × 80/100

※同族会社の株価評価上は「自用地としての価額 × 20/100」を純資産に計上する必要があります

※無償返還の届出書の提出がある場合でも、使用貸借の場合は自用地評価となります

おわりに

貸宅地の評価は権利関係等により評価方法が異なるため、有効利用できていない土地については相続対策として検討することができます。

賃貸借契約書の記載や権利金の価額、地代の価額によりどの減額が適用になるか判断に迷うこともあるかと思います。

そのような際はお気軽に辻・本郷 相続センターにお問い合わせください。