ご家族が亡くなられた場合、葬儀後は悲しんでいる間もなく相続の各種手続きが始まります。

所得税の準確定申告もそのひとつです。今回はこの「準確定申告」について説明します。

執筆:辻・本郷 相続センター 長門事務所

準確定申告(期限は4カ月以内)

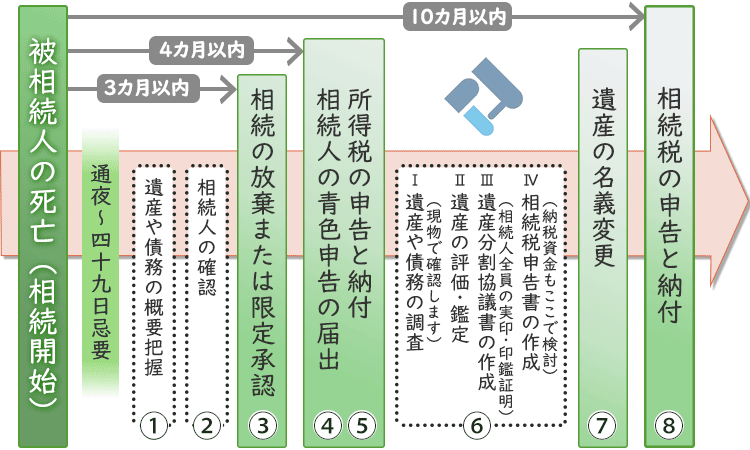

相続税の申告は10カ月以内に行わなければならないのをご存じの方は多いようですが、被相続人(亡くなられた方)の所得税の準確定申告を4カ月以内に行わなければならないことはご存じではなく、期限が過ぎてしまったというお話をよく耳にします。

準確定申告とは

個人が毎年(1月1日から12月31日までの期間)の所得を申告・納税するのが“確定申告”です。

当然のことながら、故人が生前の所得を申告することはできません。

亡くなられた方(被相続人)の申告と納税は、相続人が代わりに行います。これを“準確定申告”といいます。

所得税の準確定申告

納税者が年の途中で亡くなった場合は、相続人は1月1日から亡くなった日までの被相続人(納税者)の所得金額および税額について、相続の開始があったことを知った日の翌日から4カ月以内に申告・納付をしなければなりません。

Xさんが令和元年5月1日に亡くなった場合、準確定申告の申告期限はその年の9月1日になります。

1月1日から確定申告期限(原則として3月15日)までの間に確定申告書を提出しないで亡くなった場合、準確定申告の申告期限は前年分、本年分とも相続の開始があったことを知った日の翌日から4カ月以内になります。

例えば、Yさんが令和2年2月15日に亡くなるとYさんの相続人は令和元年分の所得税と令和2年1月1日から2月15日までの2カ年分の所得税の確定申告書を令和2年6月15日までに提出することになります。

申告内容(計算方法)

準確定申告は文字通り、通常の確定申告に準ずる形で被相続人の1月1日から亡くなった日までの各種所得金額を計算し、それから所得控除の額を差し引いて計算します。

なお、医療費控除、社会保険料控除、生命保険料控除、地震保険料控除の対象となるのはあくまで亡くなった日までに支払った金額であり、死亡後に相続人が支払ったものは対象にはなりません。

配偶者控除や扶養控除は死亡の日の現況で判断し、月割計算は行いません。

申告しなくてもよい場合

通常の確定申告同様、被相続人の所得が以下に該当する場合は、準確定申告の必要がありません。

①給与所得のみで、1カ所から給与を受け取っていた

②年金受給者で相続開始までの年金が400万円以下であり、年金以外の所得金額が20万円以下

また、準確定申告を行うことで年金から源泉徴収された所得税が還付される場合もあり、その場合、相続財産の対象になります(逆に納税が発生した場合は債務控除できます)。

申告の手続き

申告書には、各相続人の氏名、住所、マイナンバー、続柄、限定承認した場合はその旨などを記載した付表を添付します。

※限定承認とは……被相続人から受け継いだ財産の範囲内で債務を引き継ぐことをいいます。

相続人が2人以上いる場合は、連署して提出することになっています。各人が別々に提出することもできますが、その場合は他の相続人に申告内容を通知しなければなりません。

ぜひ「相続税申告の手続き・手順」も合わせてご覧ください。

消費税の準確定申告

被相続人が個人事業を営まれていた場合は、消費税の準確定申告も必要になる場合があります。

相続が開始した年の前々年における課税売上高が1,000万円を超える課税事業者の場合、相続人は相続があった年の1月1日から亡くなった日までの期間の消費税については、4カ月以内に消費税の税額計算をして確定申告書に付表を添付して税務署に申告しなければなりません。

また、所得税の確定申告と同様、前課税期間に対する消費税の確定申告書を、課税期間の終了後から申告期限(3月15日)までに提出しないで亡くなった場合も、相続開始を知った日から4カ月以内に準確定申告しなければなりません。

なお、相続による事業承継者が、2年後に消費税の課税事業者になる場合がありますが、1年目、2年目に「課税事業者届出書」「課税事業者選択届出書」「簡易課税選択届出書」などの手続きが必要な場合があります。

相続人の青色申告の届出

事業を経営する親が亡くなり、青色事業専従者であった長男が事業を承継すると、親の事業を清算するための準確定申告をし、長男自身も開業して青色承認申請をしなければなりません。

提出期限は以下のようになります。準確定申告同様、原則4カ月以内となっています。

ただし、白色申告の方の場合は、相続開始日にかかわらず2カ月以内となります。

| 相続開始日 | 提出期限 |

|---|---|

| 1月1日~8月31日 | 相続開始日から4カ月以内 |

| 9月1日~10月31日 | その年の12月31日 |

| 11月1日~12月31日 | 翌年の2月15日 |

いずれにしても、相続開始後の準確定申告、諸届出書、相続税の申告には期限があり、内容も複雑になります。ぜひとも、早いうちに私たち辻・本郷 相続センターにご相談ください。