相続とは、自分が保有している財産を相続人に引き継ぐことをいいますが、相続人ではない人に財産を渡したいという方もいらっしゃいます。

相続人以外の人にも財産を引き継ぐことができる、遺贈(いぞう)についてお伝えしていきます。

遺贈とは

遺贈とは、被相続人(亡くなられた方)が遺言書を書くことによって、自分の財産を他の誰かに渡す(無償で譲る)ことをいいます。

相続は相続する権利がある人(相続人)に財産を渡すことに限定されますが、遺贈は相続人に対して行うこともできますし、相続人以外の人に行うこともできますので、相続権がない親族や知人の方等には、遺言書を書くことによって財産を渡すことができます。

遺贈には、大きく分けて「特定遺贈(とくていいぞう)」と「包括遺贈(ほうかついぞう)」の2種類があります。

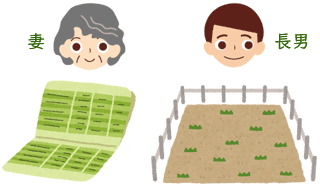

特定遺贈

<例>A銀行の定期預金を妻に、B土地を長男に遺贈する

「特定遺贈」とは、遺言者が財産を具体的に指定して渡すことです。

そのため、遺言に記載された財産が相続発生時に売却等で消滅している場合、その財産をもらうはずだった人は取得することができません。

特定遺贈の特徴

- 包括遺贈に比べて、もらう財産が明確になっているので相続しやすいというメリットがあります。

- 債務については、特に指定がない限り、負担する義務がありません。

- 特定遺贈の放棄をする場合、決まった手続き方法はなく、相続人へ意思表示をするのみです。期限の定めはありません。

ただし、相続人等の利害関係者から適当な期間をもって「遺贈を承認するか放棄するか決めて欲しい」という催告を受けた場合、期間内に放棄の意思表示をしなければ承認したこととなります。

また、分けることができる財産の場合は一部のみを放棄することもできます。

トラブルを避けるために、意思表示の際は内容証明郵便等を利用するとよいでしょう。

特定遺贈の注意点

- 遺言に記載された財産が相続発生時に売却等で消滅している場合、その財産をもらうことができませんので、遺言を作成した後も定期的に財産内容の変化のチェックが必要です。

- 相続人以外が不動産を特定遺贈された場合、不動産取得税がかかります。

- 原則として、相続税の計算の際にもともと相続人ではない特定受遺者(とくていじゅいしゃ 特定遺贈を受ける人)は葬式費用や債務を負担したとしても、控除することができません。

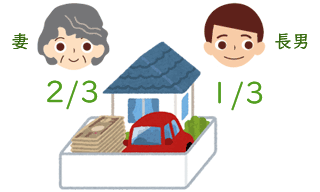

包括遺贈

<例>全財産のうち2/3を妻に、1/3を長男に遺贈する

「包括遺贈」とは、渡す財産を特定せず「全財産の3分の2」というように、渡す割合を指定して財産を遺贈することです。

遺言書を作成してから時間が経過し、不動産の売却や預金の解約等によって財産の内容が変わってしまったとしても、対応することが可能です。

包括遺贈の特徴

- 時間の経過によって財産内容が変わっても、常に一定の割合の財産を相手に渡すことができます。

- 不動産をもらっても不動産取得税がかかりません。

包括遺贈の注意点

- プラスの財産(預貯金、不動産等)だけでなく、借入金等の債務があれば、遺言の指定割合に応じて債務も引き継ぎます。

- 包括遺贈を放棄する場合、遺言者が亡くなったことを知った日から3カ月以内に家庭裁判所で手続きをしなければなりません。

- もともと相続人ではなかった人が包括受遺者(ほうかつじゅいしゃ 包括遺贈を受ける人)となった場合、一定の権利・義務が相続人と同様となるため、遺産分割協議に参加しなければなりません。

おわりに

「特定遺贈」と「包括遺贈」それぞれにメリット・デメリットがありますので、遺言書の作成をご検討されている方は、辻・本郷 相続センターまでお気軽にご相談ください。