亡くなった方が自宅や店舗、貸アパート等として使っていた宅地を、親族が取得する場合に、宅地の評価額を一定の面積までは最大80%減額できる「小規模宅地の特例」を、以前の相続税コラムでお伝えしました。

以前の記事では「(亡くなった方と)生計を1つにしていたこと」を適用の要件としてあげていましたが、今回は生計を1つにしていない=同居していなかった相続人が特例を適用できるケース「家なき子特例」をご紹介します。

家なき子特例とは?

小規模宅地等の特例では、被相続人と同居していた相続人がその土地を相続した時は、土地の評価額を最大330m²まで80%減額することができます。

この特例は被相続人と同居していなかった相続人も要件を満たせば使うことができます。

それが、「家なき子特例」です。

なお、この特例については、平成30年度(2018年)の税制改正で適用条件が変更されていますので、注意が必要です。

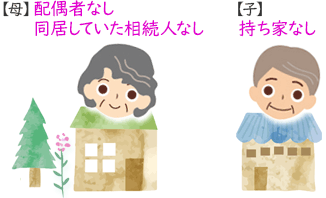

家なき子特例の適用条件

- 被相続人(亡くなった方)に配偶者がいないこと

- 相続開始の直前において被相続人と同居していた法定相続人がいないこと

- その宅地を相続した相続人が、相続の開始3年前までに「自己または自己の配偶者」「自己の3親等内親族」「特別な関係にある法人」が所有する家屋に住んだことがないこと

- 相続開始時において居住している家屋を過去に所有したことがないこと

- 相続税の申告期限までその相続した宅地を所有していること

平成30年度税制改正でどこが変わった?

平成30年度税制改正以前は、一人暮らしの被相続人(父または母)と別居している相続人(子)で、かつ、相続開始前3年以内に自己または自己の配偶者所有の家屋に居住していなければ家なき子特例の対象となっていました。

しかし、税制改正後は、例えば3親等内親族に該当する父やおじ等の所有する家屋に居住している場合は特例の対象外となりました。(上記適用条件の3)

また、この特例を使うために相続人自らの子に自己所有の家屋を贈与するケースが多々見られましたが、平成30年度税制改正で適用除外となりました。(上記適用条件4)

別居をしているものの、ずっと持ち家がない子がいる場合、その子に居住用の宅地を相続させることで宅地を維持してもらうというのがこの特例の本来の趣旨でした。

しかし、形式上はうまく条件を満たしたうえで、実際には別の用途に使う人たちが散見されるようになったため、適用条件が変更され、厳しくなった経緯があります。

家なき子特例を適用する際の添付書類

- 相続開始前3年以内における住所または居所を明らかにする書類(相続人がマイナンバーを提出する場合には不要)

- 相続開始前3年以内に居住していた家屋が、自己、自己の配偶者、3親等内の親または特別の関係にある一定の法人の所有する家屋以外の家屋であることを証明する書類

- 相続開始の時において、自己の居住している家屋を相続開始前のいずれの時においても所有していたことがないことを証明する書類

※2・3については、賃貸借契約書のコピー等が証明になります。

まとめ

小規模宅地等の特例を使うことができれば、大幅に評価額を下げることが可能です。

一方で、特例が使える前提で進めていたものの、適用対象外となった場合には税額に大きく影響することになります。

小規模宅地等の適用を検討されている方は、ぜひ一度、相続専門の税理士が在籍している辻・本郷 相続センターにご相談ください。