オーナー企業にとって、事業承継時の株式の処分は大きな課題になります。

無償で自社株を譲渡した場合にも、税金がかかります。

誰に対してどんな税金がかかるのでしょうか。

目次

非上場会社X社の事業承継

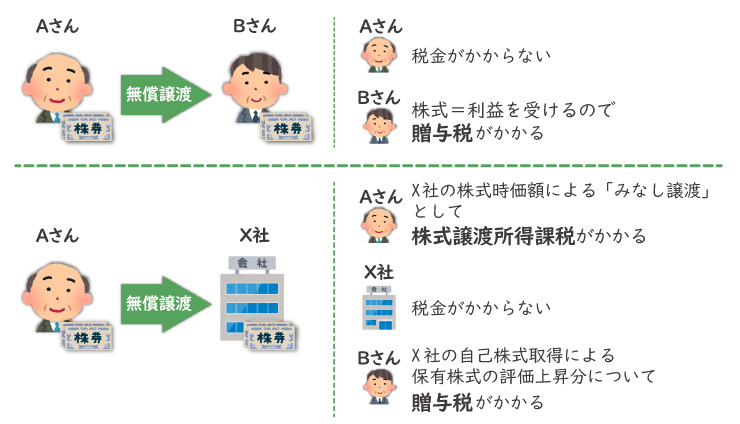

非上場会社X社では、株主Aさん(兄)とBさん(弟)が50%ずつ株式を所有しています。

これまで、Aさんが経営者として事業を担ってきましたが、Bさんを後継者として指名し、保有する株式すべてをBさんへ譲る決断をしました。

AさんがBさんへX社株式を売却した場合、Bさんには資金が必要となるため、2人は無償で株式を譲渡する方法を2点考えました。

- Aさんの持ち分をBさんへ贈与する(個人から個人への贈与)

- Aさんの持ち分を会社へ無償譲渡する(個人から法人への無償譲渡)

どちらの場合も税金がかかります。それぞれどのように税金がかかるか、確認していきましょう。

Aさんの持ち分をBさんへ贈与する場合(個人から個人への贈与)

Aさんの持ち株をBさんへ贈与する場合、Aさんは無償で株式を譲ることになるので、Aさんには税金がかかりません。

一方、贈与を受けるBさんにとっては、利益を受けることになります。そのため、X社の株式評価額をもとにした贈与税が課されます。いわゆる「みなし贈与」と呼ばれるものです。

※国税庁では、無償で財産を与えることを「贈与」と定義しています。有償で与えた場合は「みなし贈与」にあたります。

納税額の計算式は以下のとおりです。

(株式評価額-110万円) × 累進税率等=納税額

Aさんの持ち分を会社へ無償譲渡する場合(個人から法人への無償譲渡)

Aさんの持ち分を会社へ無償譲渡した場合、X社の株式時価額による「みなし譲渡」としてAさんに株式譲渡所得課税がかかります。

納税額の計算式は以下のとおりです。

(株式時価-Aさんの出資額) × 税率20.315%=納税額

一方で、新しい経営者となるBさんに対してはX社の自己株式取得による保有株式の評価上昇分について、贈与税がかかります。

他方、X社は資産を受け取ったことになるため「受贈益」として益金に参入することになりますが、この分の税金は生じません。

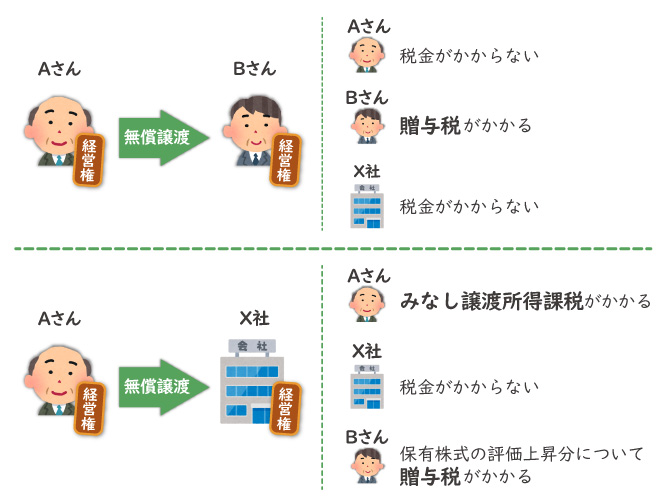

経営権の移譲についてはどうなる?

X社の経営権の移譲について考えると、AさんからBさんへの贈与であっても、AさんからX社へ無償譲渡する場合も、どちらであってもBさんへ経営権が移ることになりますので、違いはありません。

では、税金面ではどうなるのでしょうか。

個人から個人への無償譲渡の場合

AさんからBさんへ贈与した場合には、Bさんへ贈与税がかかります。

一方、AさんとX社へは税金がかかりません。

個人から法人への無償譲渡の場合

AさんからX社への無償譲渡の場合、Aさんは「みなし譲渡所得税」がかかり、Bさんには保有株式の評価上昇分の「贈与税」がかかります。この場合、X社については資本取引に該当するため、税金はかかりません。

※「みなし譲渡」とは、個人が所有している資産を法人に贈与するか、または著しく低い金額で譲渡した場合に時価で譲渡があったものとみなす税法上の規則です。

「みなし」と名称に含まれるとおり、実際にはこのような譲渡を行っていない場合であっても、税法上はそのように扱われます。

おわりに

以上のことから、個人から個人へ贈与したほうが、基本的には有利と考えることができます。

手続きが簡便で、株式の譲渡を受けたBさんだけが課税することになるためです。

無償で株式を贈与・譲渡した場合、「お金のやり取りがないので税金も発生しないはずだ」と思いがちですが、複雑な課税関係が発生することになります。

予想外に税金を払うことになる事態を避けるためにも、まずは税理士へご相談ください。

私たち辻・本郷 相続センターでは、相続発生前の税金対策に関するご相談も承っております。