将来に向けた転ばぬ先の杖として多くの方が契約している生命保険。保険の対象者である被保険者が亡くなられた際は、保険金の受取人に対して相続税や贈与税、または所得税(一時所得)が課されます。

一方、亡くなられた方が保険料を負担していた場合であっても、死亡保険金にこれらの税金が課されないものもあります。

「団体信用生命保険付き住宅ローン」にともなう生命保険金がこれにあたりますので、詳しく確認していきましょう。

目次

団体信用生命保険付き住宅ローンとは?

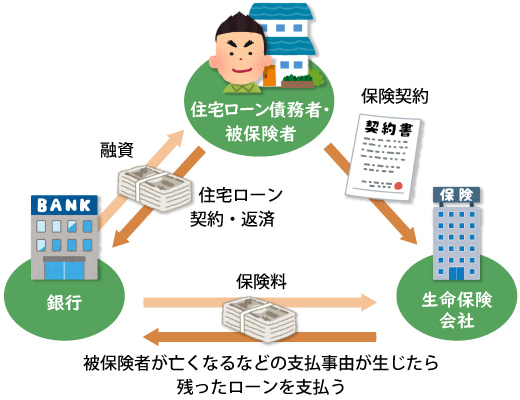

団体信用生命保険とは、金融機関からの住宅購入資金のための融資(以下「住宅ローン」)の債務者が加入できる生命保険契約です。

住宅ローン債務者に「もしも」が起きたら生命保険金がおり、ローンが完済される

債務者が返済期間中に亡くなられたり、高度障害を負った場合に支払われる生命保険金によって住宅ローンの残高が完済される仕組みになります。

保険の種類によっては、がんや生活習慣病等の特定疾患を発症した場合も含まれます。

通常、金融機関に住宅ローンの融資を申し込むと、同時に団体信用生命保険を契約することになります。保険料については、住宅ローンを借り入れた債務者が金利等に含めて支払うことが一般的です。

同様の取り扱いについては、住まいの売買契約を交わした個人が、金融機関から住宅ローン融資の実行前に建築会社、販売会社、信用保証会社等と契約する団体信用生命保険も含まれます。

相続税から債務分として差し引くことができない

通常、亡くなられた約1か月後に金融機関から団体信用生命保険金による住宅ローン返済完了の連絡が届きます。これによって、亡くなられた時点での住宅ローン残高がさかのぼって0円となります。

また、亡くなられた後に被相続人のローン振替口座から引き落としが行われた場合には、その金額分が後日返還されます。

このように団体信用生命保険金による住宅ローンについては、被相続人の死亡によって支払われる保険金によって補てんされることが確実であり、相続人が支払う必要のない債務です。

よって、相続税の計算においては、債務として差し引くことはできません。

相続税の「みなし課税」にもあたらない

団体信用生命保険にともなう保険金を受け取った金融機関側では、受取人が相続人以外に該当するため、遺贈を受けたものとみなされます(相続税法第3条)。

保険契約者への貸付金がある場合は、その貸付金等の額に相当する保険金を差し引きします(相続税基本通達3-9)。

結果として、金融機関が受け取る保険金は融資残高の全額回収であり、剰余金もないことから、みなし相続税課税の対象となる保険金には該当しません。そのため、相続税や贈与税が課されないこととなります。

なお、遺贈について詳しくは下記の参考コラムをご覧ください。

所得税の生命保険料控除の対象にならない

所得税の生命保険料控除の対象となる生命保険契約では、保険金の受取人として指定できる範囲が限られています。保険契約者自身か配偶者、または6親等内の血族と3親等以内の姻族でなければなりません。

一方で、住宅ローンの団体信用生命保険は、受取人が金融機関や住宅建築会社等となるため、生命保険料控除の対象にはなりません。

そのため、住宅ローンの団体信用生命保険について所得税の確定申告などで生命保険料控除を受けることは、残念ながらできません。

おわりに

今回は団体信用生命保険付き住宅ローンの被相続人が保険契約者だった場合を前提にご紹介しました。

被相続人以外の方が保険契約者の場合は、取扱いが異なりますのでご注意ください。

生命保険のほか、相続や贈与についてどうしたらよいかわからないとお困りの際には、辻・本郷 相続センターまでお気軽にお問い合わせください。